La imposición de aranceles eleva la incertidumbre para la inversión en momentos en los que la economía mexicana ya venía mostrando señales importantes de debilitamiento, con una desaceleración del consumo, pérdida de empleos y finanzas públicas comprometidas.

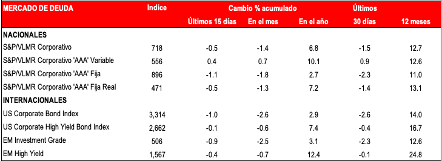

Evaluar el nivel de endeudamiento o apalancamiento financiero revela qué tan comprometidos se encuentran los recursos de una entidad para atender de manera oportuna sus obligaciones de pago y deudas en el corto y largo plazo, algo fundamental para evitar el riesgo financiero, entre otras situaciones como la autosuficiencia financiera (solvencia).