La reforma a la Ley de Amparo de 2025, con impacto en el ámbito fiscal y contencioso administrativo, marca un punto de inflexión para la justicia constitucional mexicana al restringir la suspensión del acto reclamado y encarecer el acceso a la protección frente a actos hacendarios y financieros.

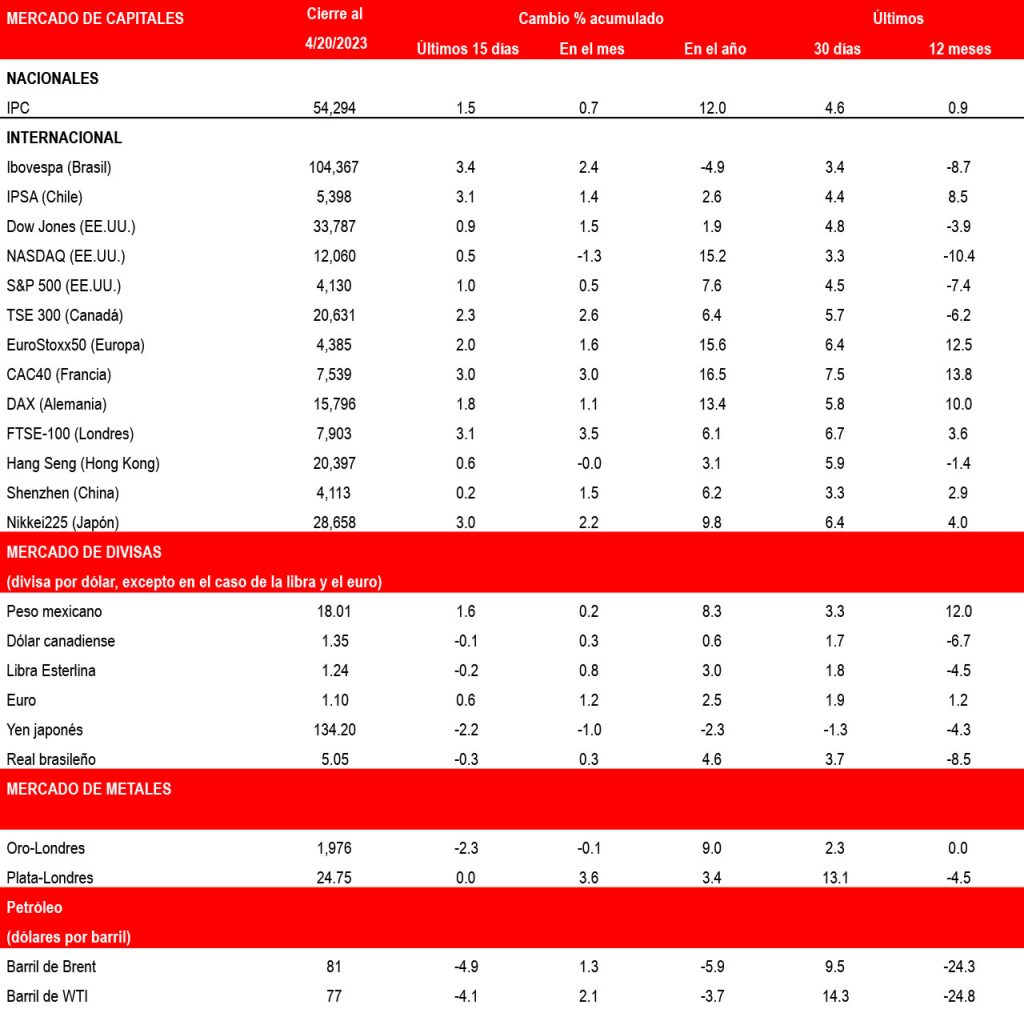

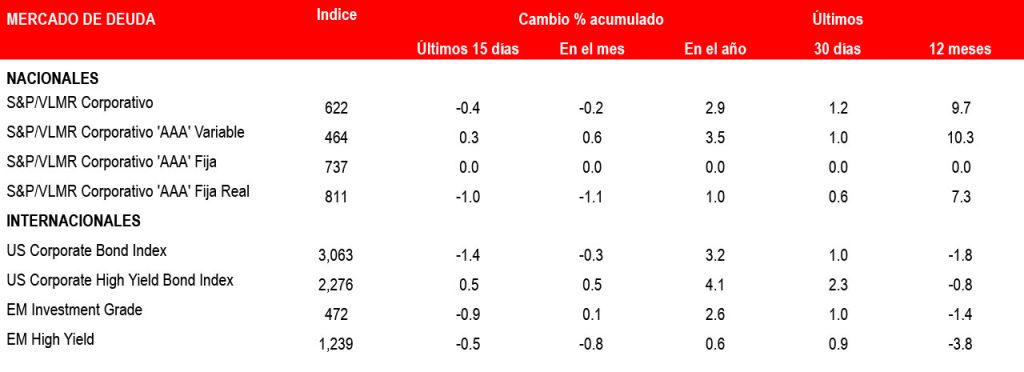

Conoce los datos más relevantes para evaluar el estado de la economía del país con la información que se presentará del 27 al 31 de julio de 2026.