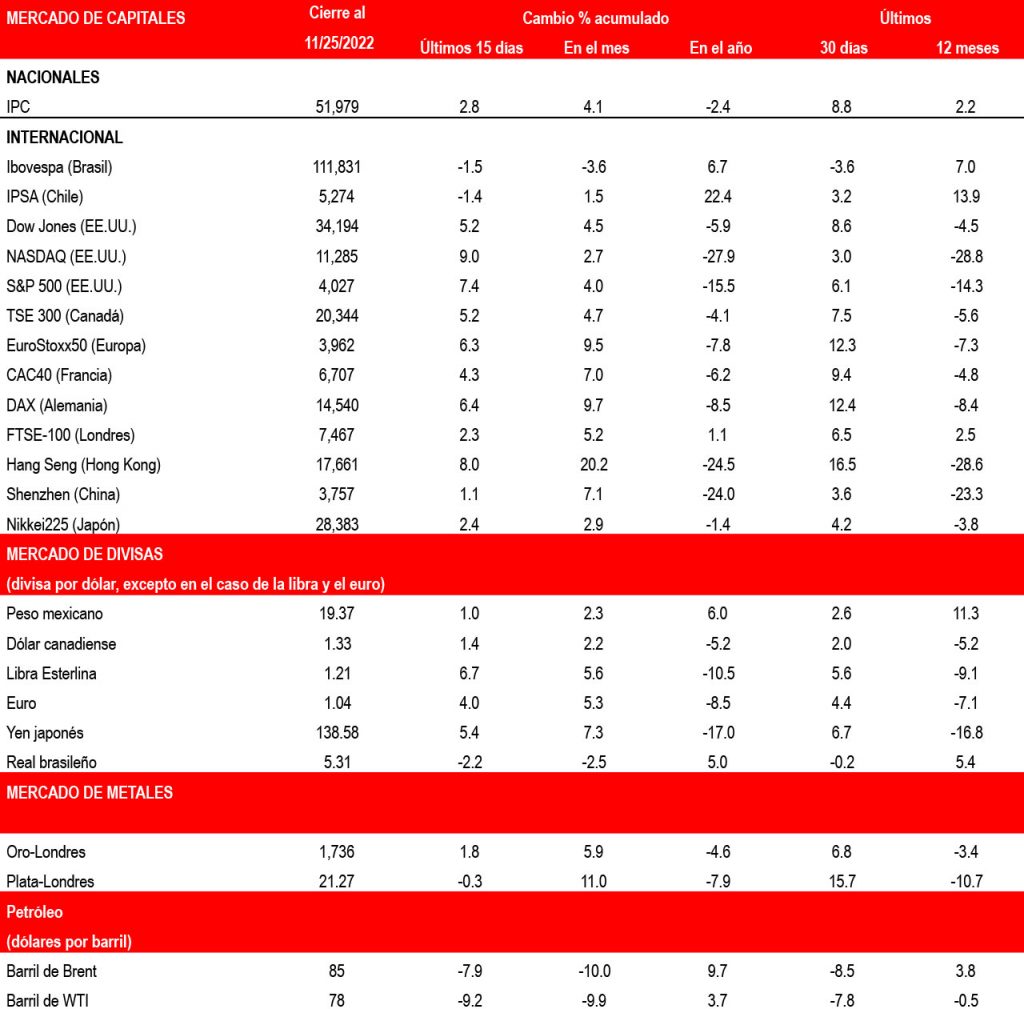

En los mercados emergentes, las monedas se han depreciado en distintos grados, al tiempo que los diferenciales de las tasas de interés respecto a Estados Unidos se han reducido.

A partir del 1 de enero Gabriela Gutiérrez Mora es la Presidenta Nacional del IMEF. En los siguientes 12 meses se dedicará a dar continuidad a la Misión y Visión del Instituto con un plan estratégico con el que seguirá maximizando la entrega de valor a los asociados y al país.