No podemos ir directo al mercado de valores mexicano porque si se compara el número de empresas listadas o su valor de capitalización contra el Producto Interno Bruto, el mercado bursátil actualmente no tiene el tamaño que debería, por lo tanto, se debe tener algo de contexto para ubicar a este mercado en una opción que es real y tendría un gran impacto.

La pandemia ocasionada por el Covid-19 nos puso a prueba como individuos, sociedad y país, provocando un deterioro en las variables macroeconómicas a nivel global. Recientemente, la guerra en Ucrania y las tensiones entre China y Estados Unidos han llevado a países y empresas a repensar políticas económicas, por esta razón, en los últimos dos años se ha mencionado mucho que el nearshoring —o relocalización de empresas— se ha convertido en una estrategia cada vez más popular para que empresas provenientes de China y de otras partes de Asía y Latinoamérica migren a México, con el objeto de diversificar las cadenas de suministro y salvaguardar sus operaciones ante la inestabilidad de diversos problemas de transporte, logística y tensiones geopolíticas internacionales.

Al plantear el nearshoring se debe considerar que presenta grandes retos y enormes oportunidades, principalmente para los países receptores de este tipo de inversiones. Para el caso de la economía mexicana, la oportunidad del nearshoring no es nueva, ya que a lo largo de la historia se han presentado diversas situaciones donde se ha impulsado este fenómeno, por enunciar algunas recientes tenemos la entrada en vigor del TLCAN (actualmente TMEC) y la guerra comercial entre China y Estados Unidos que sigue vigente y en algunos momentos subiendo de tono.

Creo que es justo decir que estos eventos han sido acertados para el crecimiento y desarrollo de México; no obstante, también considero que este boom del nearshoring nos brinda otra gran oportunidad para que México establezca en el mediano plazo las condiciones políticas, económicas y sociales a favor de proyectos que generen mejores alternativas laborales y de inversión. Para que esto pueda materializarse, será necesario que los flujos de inversión se canalicen principalmente al desarrollo de infraestructura portuaria, carretera y aeroportuaria del país para que se tenga la capacidad de movilizar la producción a los puntos clave del comercio internacional.

En este sentido, el nearshoring representa un crecimiento comercial para México —tomando en cuenta la relación entre comercio y PIB, que mide la importancia relativa de las importaciones de un país y las exportaciones hacia su economía para saber su apertura al comercio— y una oportunidad histórica para el mercado bursátil.

El nearshoring representa un crecimiento comercial para México —tomando en cuenta la relación entre comercio y PIB, que mide la importancia relativa de las importaciones de un país y las exportaciones hacia su economía para saber su apertura al comercio— y una oportunidad histórica para el mercado bursátil.

Se están produciendo varios cambios de paradigma que permitirán aprovechar los beneficios del nearshoring, y con ello la inversión en diferentes instrumentos de inversión como vía para capitalizar la demanda de espacios comerciales y de infraestructura.

POSIBLES BENEFICIOS AL MERCADO DE VALORES

Al inicio de este artículo detallaba de manera general la situación compleja que atraviesa el mercado de valores en México; sin embargo, el

nearshoring puede ser un catalizador para el desarrollo del mercado bursátil, ya que mediante las Bolsas de Valores, Casas de Bolsa, Fondos de Inversión y Fondos de Capital Privado se puede apoyar a cualquier negocio o empresa que venga a México y estas unidades productivas a su vez impactarán en la generación de empleo, extendiéndose en la cadena de valor de diferentes actividades económicas.

En este sentido, el

nearshoring le puede dar impulso a una serie de productos del mercado de valores que podrían beneficiar a miles de compañías en el país, tales como: Certificados Bursátiles (CERBUS), Certificados de Capital de Desarrollo (CKD’s), Certificados de Proyectos de Inversión (CERPIS) y Fideicomisos de Bienes Raíces (FIBRAS), el problema es que aún no son muy conocidos o comerciales entre las empresas mexicanas.

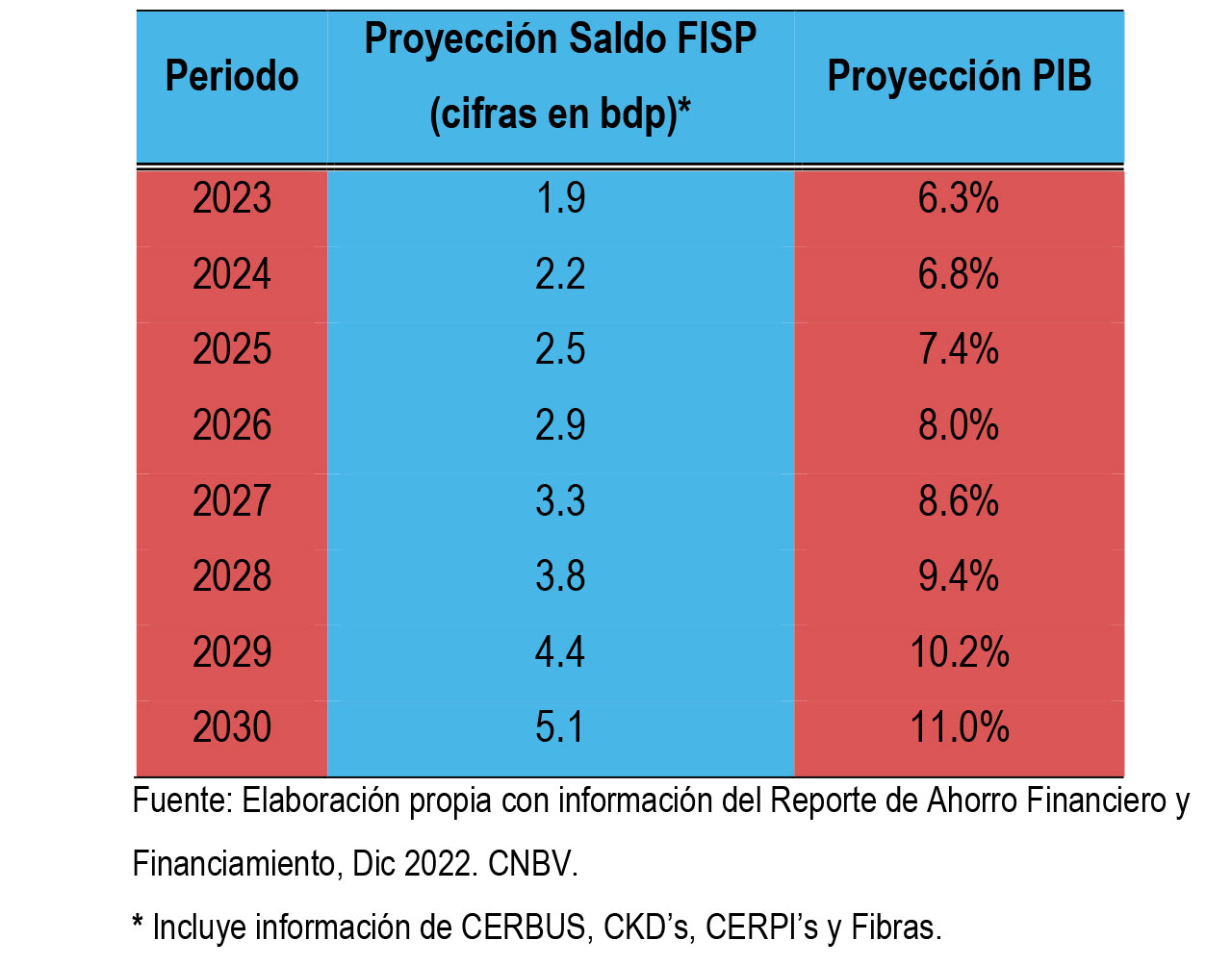

A diciembre de 2022, el Financiamiento Interno al Sector Privado (FISP) que se canalizó a través de los instrumentos que se mencionaron se situó en 1.6 billones de pesos, representando el 5.7% del PIB. No obstante, se espera que con la llegada del

nearshoring se impulse la inversión en estos instrumentos.

A la primera semana de agosto, estimo que para 2030 el FISP que se canalice a través de dichos instrumentos se ubique en 5.1 billones de pesos, representando el 11.0% del PIB. Lo anterior, considerando que el interés por estos activos gane relevancia en el contexto internacional atrayendo flujos de inversionistas.

Sin duda se están produciendo varios cambios de paradigma que permitirán aprovechar los beneficios del

nearshoring y con ello la inversión en diferentes instrumentos de inversión como vía para capitalizar la demanda de espacios comerciales y de infraestructura.

En el artículo

Nearshoring México: demanda en el mercado industrial la autora aborda las razones por las que se ha dicho que México tiene una gran oportunidad económica representada por la relocalización de las empresas y aborda una de ellas, la que se concentra en el inventario, la tasa de vacancia y el precio de renta de los principales mercados industriales en la franja norte del país y sur de Estados Unidos, así como las posibilidades de abrir nuevos mercados en la región centro de México por las ventajas que tenemos. Esa es una de las razones por la que es viable un crecimiento en el mercado de valores a través de los instrumentos referidos.

Subdirector de Análisis Financiero de Banca y Mercado de Valores en la Secretaria de Hacienda.

Twitter: <a href="https://twitter.com/Ismael_Soli20?t=rWPKooscFdtUQ3mIbW9s6A&s=08 @Ismael_Soli20

LinkedIn: Ismael Solís Hernández

Suscríbete a IMEF News

Análisis y opinión de expertos en economía, finanzas y negocios para los tomadores de decisiones.