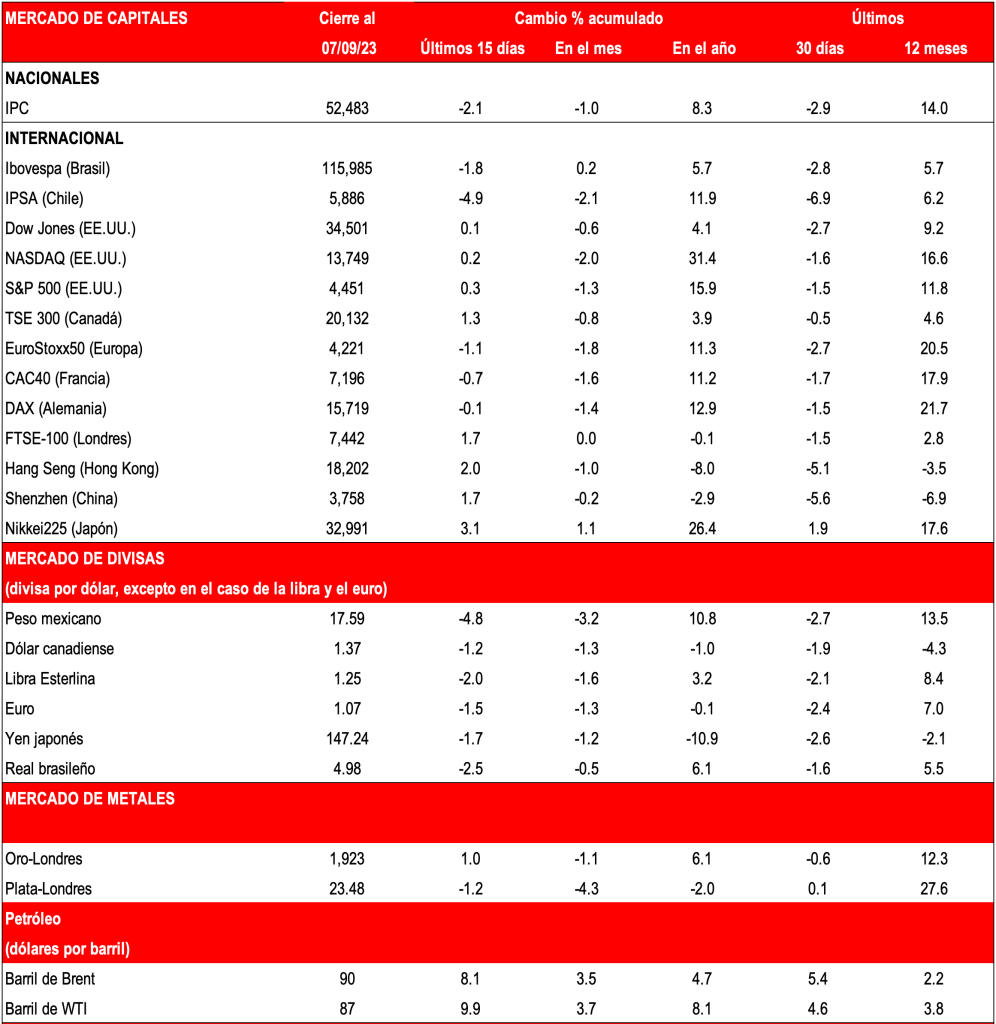

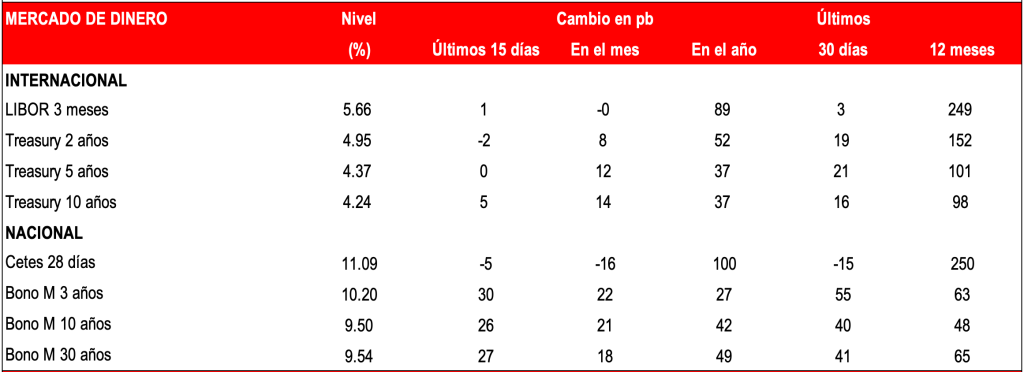

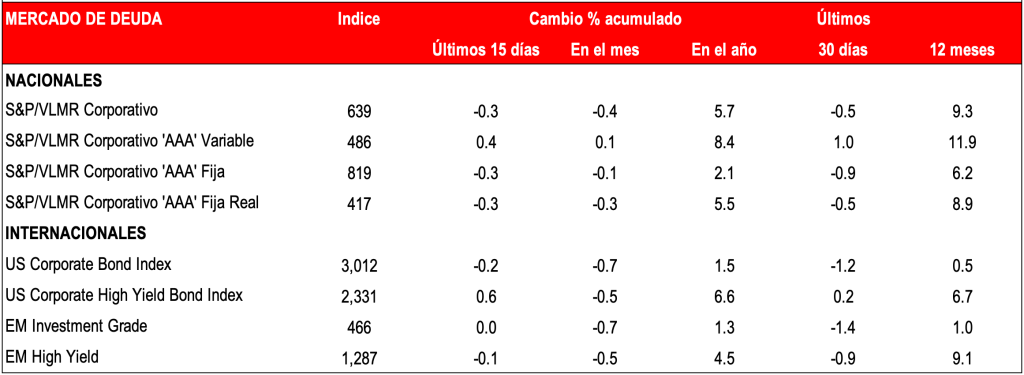

Mercados asimilan la narrativa restrictiva de los bancos centrales. Banxico ha enviado la señal de que el ciclo de política monetaria restrictiva continuará.

Al analizar los impuestos, es necesario distinguir entre la incidencia legal y la incidencia económica. La primera se refiere a quién es, por ley o reglamento el sujeto obligado sobre quien se aplica un determinado impuesto, mientras que la segunda al demandante u oferente (o ambos) de un bien o servicio es acreedor efectivamente del gravamen.