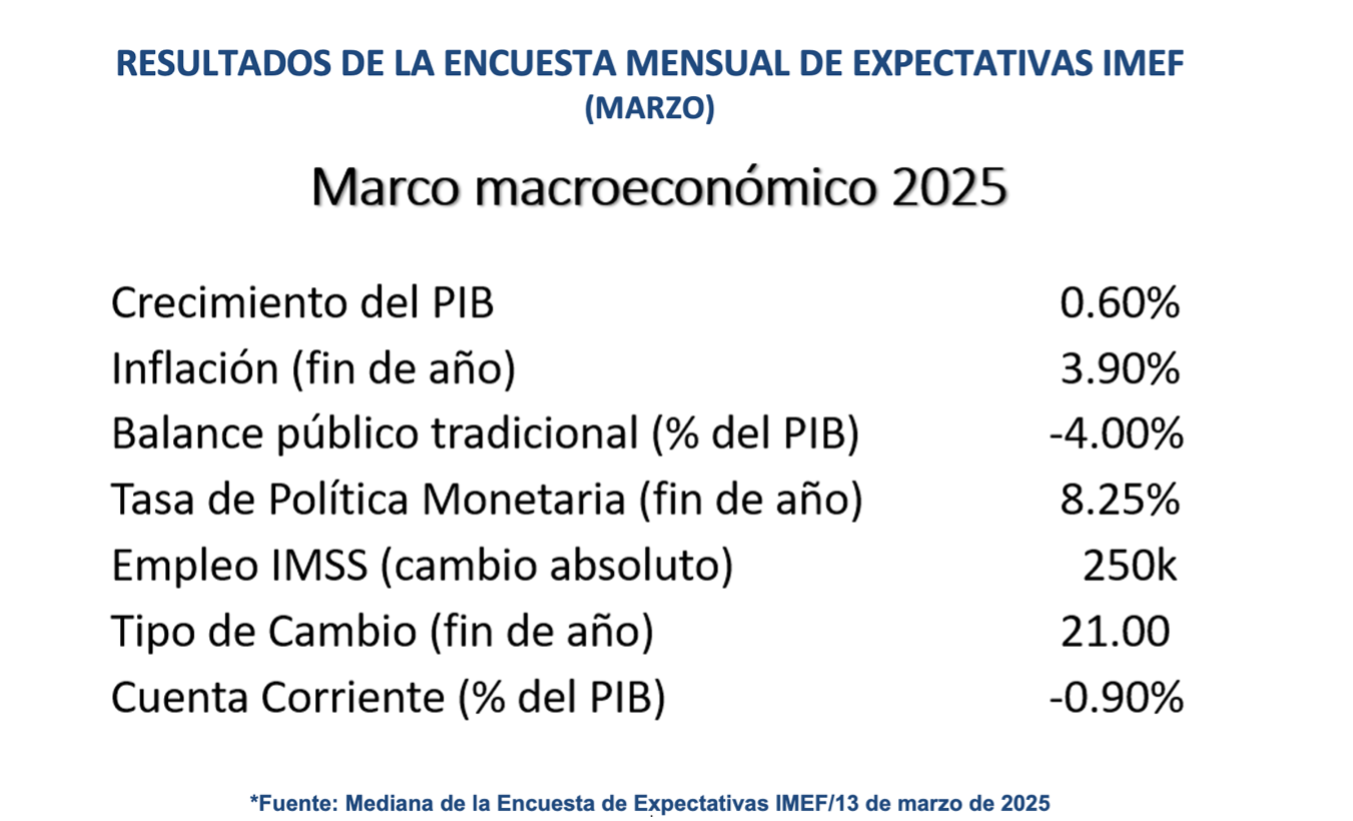

La Encuesta mensual de expectativas IMEF de marzo muestra una desaceleración adicional de la economía. La

proyección de crecimiento del producto interno bruto arroja una mediana de únicamente 0.6% contra 1% el mes anterior. Por primera vez cuatro encuestados reportan expectativas de crecimiento negativo, mientras 30 calculan un crecimiento menor a 1%.

El entorno actual de imposición de aranceles a aproximadamente la mitad del monto que exporta México a Estados Unidos se suma al

desánimo de inversión que se observaba el año pasado con la aprobación de las reformas, particularmente la judicial y la de los organismos autónomos.

De persistir la aplicación de aranceles a los productos mexicanos que se exportan a los Estados Unidos, se

generarán más distorsiones a la economía que muy probablemente ocasionarán revisiones a su expectativa de crecimiento. Esta dinámica también la refleja el Indicador IMEF, que lleva 11 meses de contracción en el sector manufacturero y una persistente baja en el sector comercial y de servicios.

Preocupa también el resultado de la expectativa de déficit tradicional de -4%. Al sumar los requerimientos financieros del sector público,

el déficit ampliado pudiera llegar alrededor de -5% un nivel muy alto que

pone en peligro la estabilidad de la calificación soberana. Al confirmar la calificación del país, algunas calificadoras mencionaron en su comunicado que esperan un déficit de aproximadamente 3% este año.

Una economía con menor dinamismo resulta en expectativas de generación de empleo (280 mil puestos de trabajo) y tasas de interés más bajas (8.25%) como lo muestra el cuadro informativo de este boletín. Asimismo,

se espera una depreciación ligeramente más alta del peso, llevándolo a 21 pesos el dólar para final del año.

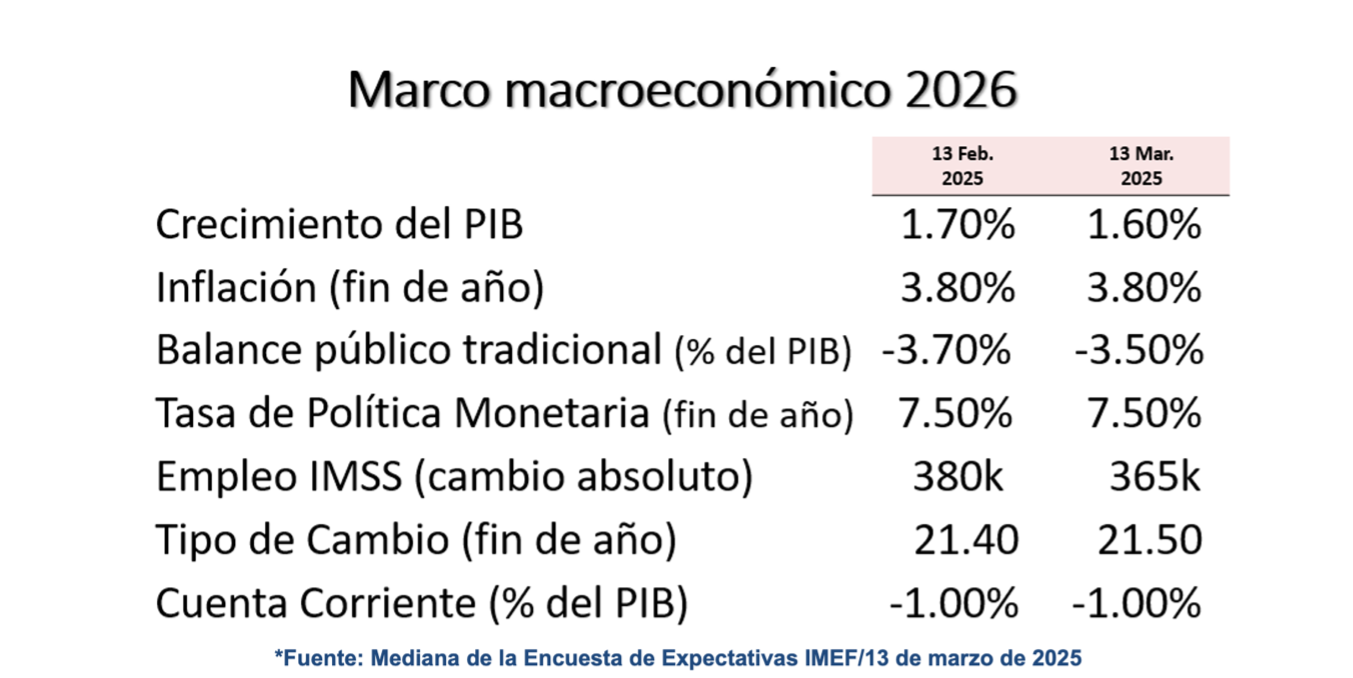

Con respecto al

impacto de los posibles aranceles en la inflación y tipo de cambio, hasta el momento no se observa una afectación significativa. Las primeras proyecciones para 2026 muestran debilidad en las variables.

Finalmente, con respecto a la afectación y comportamiento del

sistema financiero a consecuencia de la declaración de los cárteles como organizaciones terroristas, seis cárteles mexicanos fueron incluidos en los listados de la OFAC, pero todavía

no se enlistan personas bloqueadas relacionadas a actividades de terrorismo.

Aun cuando México cuenta con una

regulación de prevención de lavado de dinero, los bancos y empresas tendrán que tomar medidas para fortalecer sus estrategias para evitar hacer trato con empresas que pudieran ser identificadas con manejo de recursos de procedencia ilícita.

Bajo este contexto secundamos los comentarios del nuevo secretario de Hacienda en el sentido de que

el marco regulatorio y la coordinación con entes regulatorios internacionales se tienen que adecuar para poder enfrentar con efectividad el financiamiento a los cárteles designados como organizaciones terroristas. Ver encuesta completa.

El entorno actual de imposición de aranceles a aproximadamente la mitad del monto que exporta México a Estados Unidos se suma al desánimo de inversión que se observaba el año pasado con la aprobación de las reformas, particularmente la judicial y la de los organismos autónomos.

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no representan la opinión del IMEF.