El hecho de que crezca la economía mexicana se debe a tres factores:

1.

La tan temida recesión en los Estados Unidos todavía no ocurre. Muy al contrario, salvo algunas excepciones, la economía estadounidense está creciendo y está permeando hacia la economía mexicana vía remesas, turismo y manufactura.

2.

El nearshoring está ocurriendo. Están llegando las inversiones y los desarrolladores de parques industriales están trabajando fuertemente.

3.

La economía mexicana se sigue recuperando de la pandemia. Aunque la economía en su totalidad ya se recuperó a niveles pre-pandemia, hay sectores que apenas lo están haciendo.

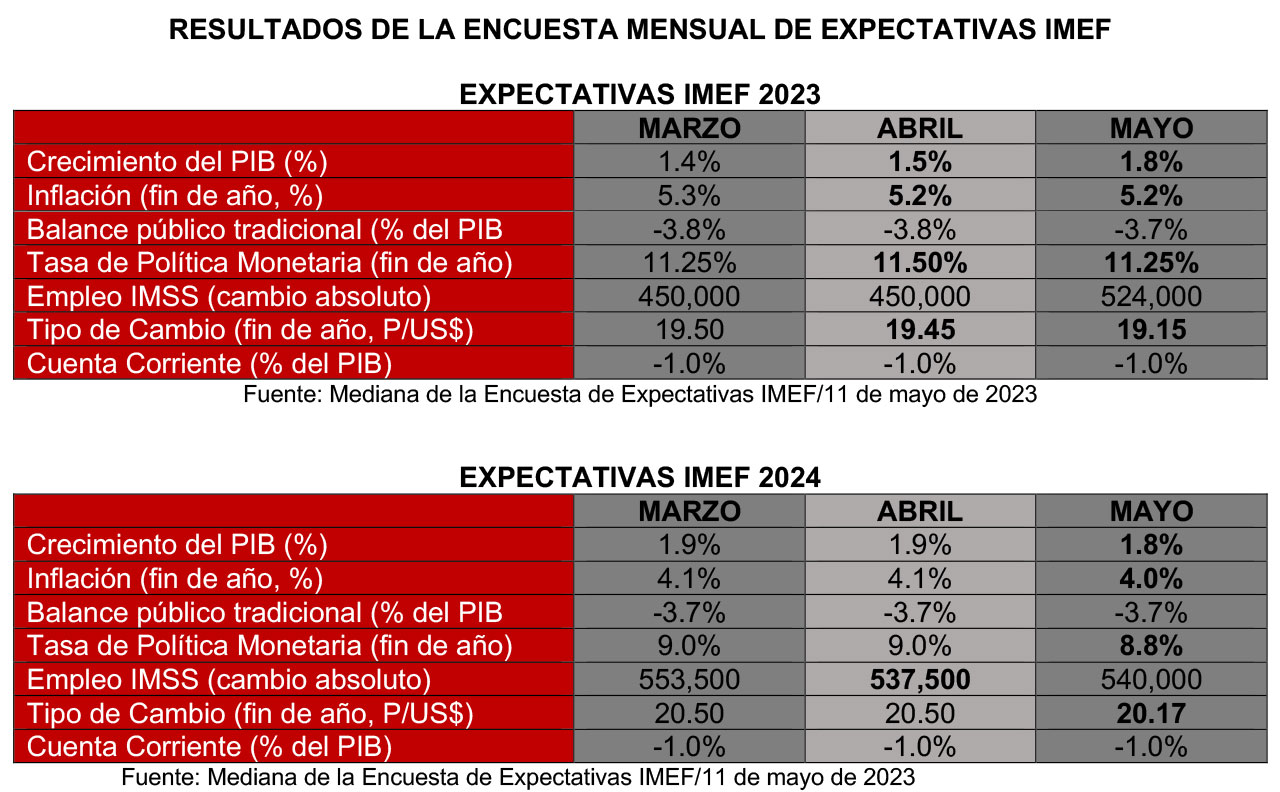

Por otro lado, los indicadores más recientes de actividad industrial y de asegurados en el IMSS del mes de abril presentaron lecturas débiles, mientras que las cifras de finanzas públicas comienzan a mostrar caídas muy fuertes en los ingresos.

La inflación se está desacelerando más o menos acorde a lo previsto, pero sigue en niveles elevados y con algunos de sus componentes más importantes registrando presiones persistentes, como el caso de la renta de vivienda.

Especial sorpresa ha causado el tipo de cambio, bajando a niveles inesperados a pesar de tener un entorno nacional de negocios adverso y altamente incierto, así como un entorno financiero global con riesgos considerables, pero con inversionistas financieros buscando aprovechar oportunidades de corto plazo como la que representa la inversión en pesos.

En los mercados financieros internacionales, prevalece un sentimiento de optimismo ante lo que se interpreta, como el fin del ciclo de alza en las tasas de interés por parte de la Reserva Federal, pero se sugiere cautela, ya que tales apreciaciones podrían estarse anticipando demasiado y todavía hay un trecho largo para controlar definitivamente la inflación.

Este optimismo es de llamar la atención, ante la posibilidad de un muy desfavorable escenario económico y financiero, que ha sido insistentemente advertido por la secretaria del Tesoro, si el congreso estadounidense no logra incrementar el techo de endeudamiento del gobierno federal en las próximas semanas. Los mercados dan por hecho que se logrará un acuerdo entre demócratas y republicanos antes de llegar al incumplimiento.

Persiste el riesgo de los problemas en el sector bancario estadounidense ante el colapsó de First Republic y la caída de más de 20% en los precios de las acciones de algunos bancos regionales.

La guerra en Ucrania y otros conflictos o amenazas de tipo geopolítico, han dejado de ocupar espacio en la atención de los mercados y los inversionistas, pero siguen presentes en el balance de riesgos.

Ver reporte completo.

El panorama económico presenta una mezcla de resultados y perspectivas, con algunos contrastes de difícil interpretación.