La fortaleza económica de Estados Unidos no ha sido el único factor que ha impulsado el crecimiento en México. La relocalización o nearshoring, así como la aceleración del gasto de gobierno en los proyectos insignia del gobierno han contribuido. El nearshoring, aunque todavía en etapa temprana, se ha estado observando en un impulso en la construcción debido al desarrollo de parques industriales, preparando el terreno para que «aterricen» las líneas de producción que las empresas globales de manufactura desean reubicar de Asia y Europa del Este a nuestro país.

No obstante, para el IMEF, los principales riesgos que enfrenta la economía de México son: una posible desaceleración en los Estados Unidos; mayor restricción monetaria de los bancos centrales en las economías avanzadas; la situación financiera de Pemex, que ha disminuido los ingresos netos que recibe el gobierno de la renta petrolera; la posibilidad de que México no pueda aprovechar del todo el nearshoring, por falta de infraestructura —particularmente suministro de agua, así como de energía eléctrica de calidad y de fuentes renovables—, y ante las disputas que existen con los gobiernos de Canadá y los Estados Unidos en el marco del T-MEC; el alto nivel de inseguridad y falta de estado de derecho; y la intromisión del presidente en el proceso electoral que mine la democracia.

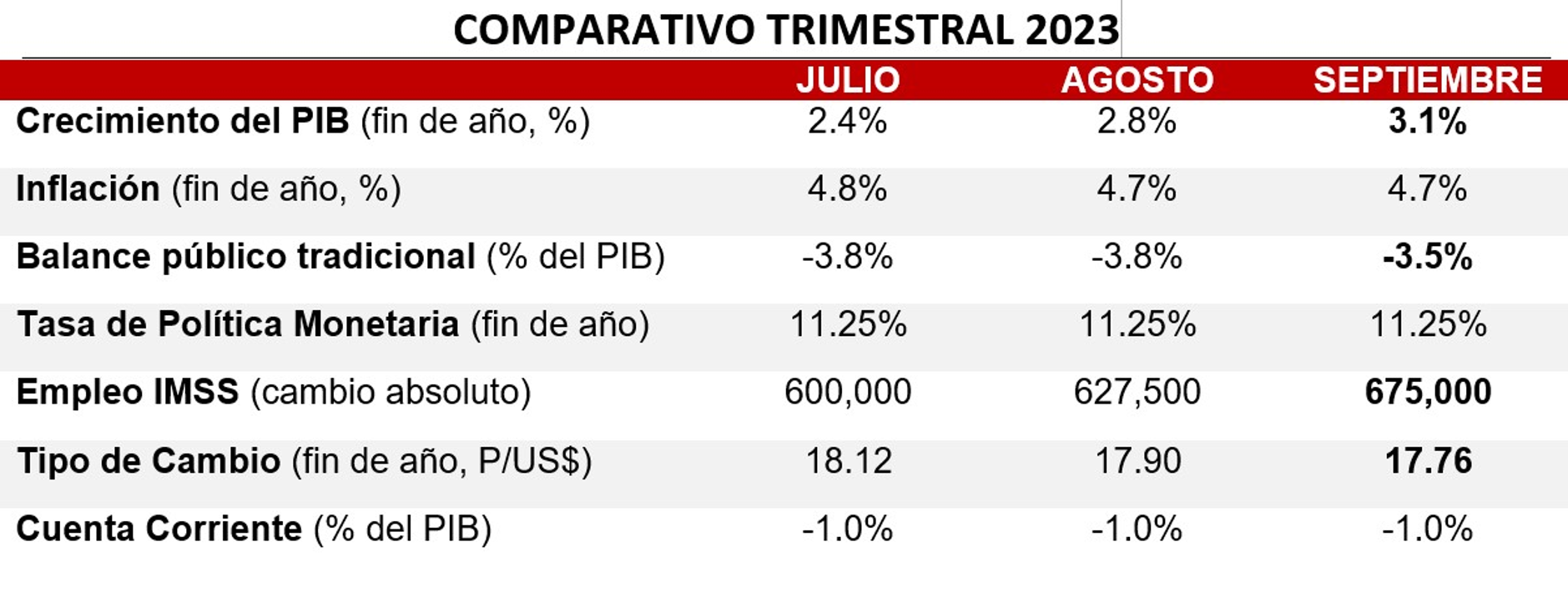

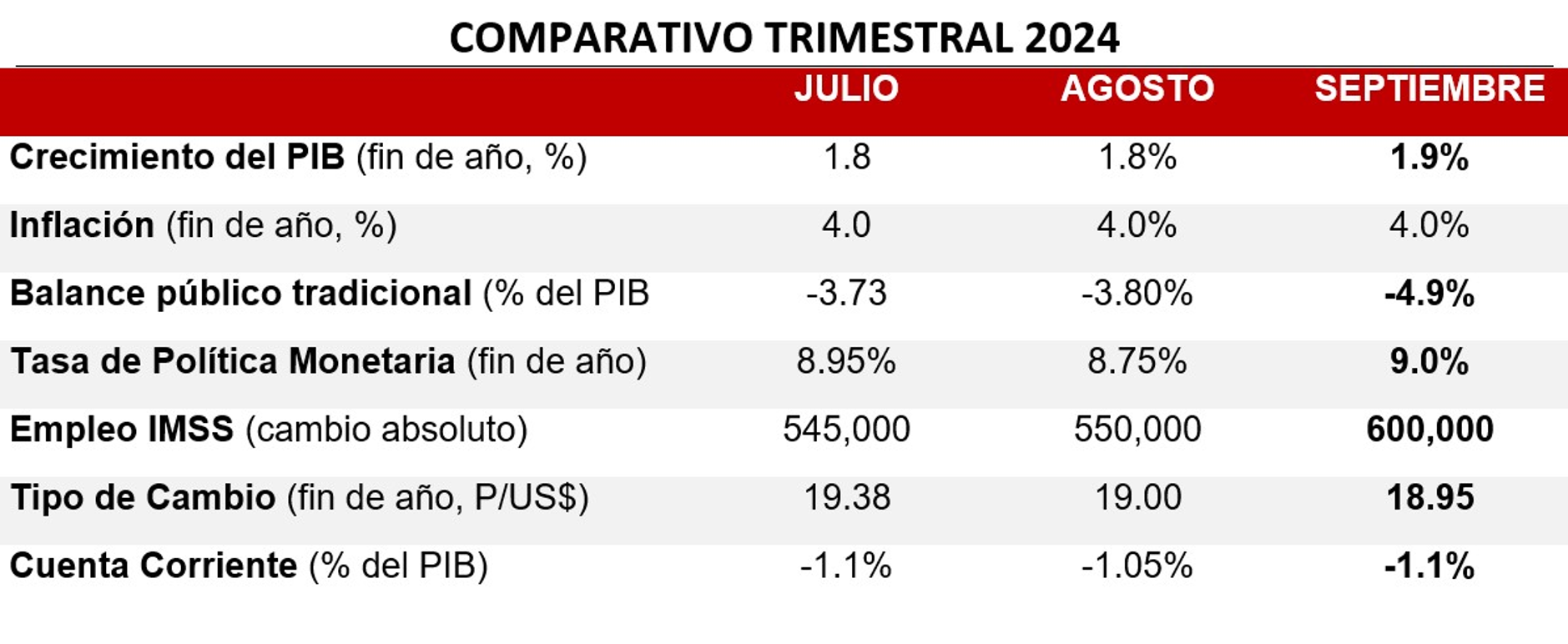

Además, el paquete económico para 2024, que por segundo año consecutivo no prevé modificaciones a las leyes fiscales, tiene aspectos que preocupan como niveles de déficit presupuestario de 4.9% para el siguiente año, siendo de manera sorpresiva el más elevado de las últimas tres décadas, y elevado déficit que conlleva diversas consecuencias que, si bien no serán inmediatas, sí impactarán negativamente en las finanzas públicas de los siguientes años, traduciéndose en un crecimiento económico más débil que el actual.

Ver reporte completo