Comenzaremos con el origen de la inflación mundial. En el periodo 2020-22, durante la pandemia de Covid-19, se interrumpieron las cadenas de suministro y distribución al cerrarse centros de producción para reducir los altísimos niveles de contagio. Esto dio lugar a un incremento en precios al contraerse la oferta de bienes y servicios en los mercados. Por otra parte, los estímulos fiscales (entrega de cheques a los contribuyentes fiscales) y monetarios (la tasa de interés en EE. UU. y Europa se mantuvo prácticamente en 0%) que aplicaron la mayor parte de los países desarrollados para contrarrestar los efectos de la desaceleración económica se reflejaron en una mayor liquidez en los mercados financieros, dando lugar a presiones sobre los precios (como los de materias primas), bolsas de valores y hasta en los de bienes raíces, como fue el caso de EE. UU.

LAS RAZONES PARA UNA DESACELERACIÓN MODERADA

Una de las razones principales por la cual la desaceleración económica en 2022-23 no será tan severa como la de 2008-2009, es la solidez actual del sistema financiero mundial que permitirá que el financiamiento siga fluyendo a la economía en la medida en que lo requiera.

Durante la crisis económica 2008-2009, que tuvo su origen en los mercados financieros, los índices de capitalización de los bancos norteamericanos disminuyeran a niveles por debajo de 5%, limitando su capacidad de otorgamiento de crédito a las familias y a las empresas; actualmente, no habrá esa restricción en la economía ya que los índices de capitalización de los bancos estadounidenses superan el 10% y en México se encuentran en el 18%.

LAS ESTRATEGIAS Y LOS RESULTADOS PRELIMINARES EN ESTADOS UNIDOS Y MÉXICO

El incremento en el costo del dinero es uno de los principales instrumentos de la política monetaria para contener la inflación. En EE.UU. la Fed elevó su tasa de interés de referencia de 0.1% en enero de 2022 a 2.33% en agosto; y ahora en septiembre se anticipa un aumento adicional entre 0.75% y 1.00%. Los efectos correspondientes se han dejado sentir en un menor incremento de precios y moderación de la economía.

En EE. UU. la inflación mensual, después de haber registrado niveles del 1.24% en marzo de 2022 y de 1.32% en junio ha disminuido a -1.02% en julio y a 0.12% en agosto. Por su parte, el PIB, medido a tasa anualizada respecto del trimestre previo, reporta una contracción de -1.6% en el primer trimestre de 2022 y de -0.9% en el segundo trimestre del mismo año. Es decir, el alza de las tasas de interés refleja una disminución en la inflación y una menor actividad económica.

México ha adoptado medidas semejantes. El Banco de México ha elevado su tasa de interés de referencia de 5.5% al inicio de 2022 a 8.5% en agosto. El incremento de los precios, aunque presenta una tendencia descendente, reporta niveles mayores a la de los EE. UU. La inflación mensual, prácticamente se ha mantenido sobre niveles cercanos al 0.8%. Por su parte el PIB trimestral, comparándolo con la cifra del trimestre inmediato anterior, reflejó un crecimiento nulo para el primer trimestre de 2022 y de 3.8% para el segundo. Cabe señalar que en México el alza de las tasas de interés ha sido necesario para retener a los inversionistas extranjeros adquiriendo deuda del gobierno federal; sin embargo, su efecto en el control de la inflación es más limitado que en EE. UU. por que la proporción de la población que utiliza el sistema bancario es mucho más reducida.

EL CRECIMIENTO EN EL MUNDO SE ATENÚA

Anta la necesidad de controlar la inflación en el mundo, el Fondo Monetario Internacional (FMI) ha disminuido sus previsiones de crecimiento. Mientras que en enero del presenta año proyectó que la economía mundial crecería 4.4% en 2022, en julio corrigió su estimación a 3.2%; es decir, la redujo en más de un punto porcentual. Las estimaciones de crecimiento para países específicos fueron modificadas de la misma manera. Para China la estimación pasó de 4.8 a 4.4%; para EE. UU., de 4.0 a 3.7%; y para México de 2.8% a 2.0 por ciento.

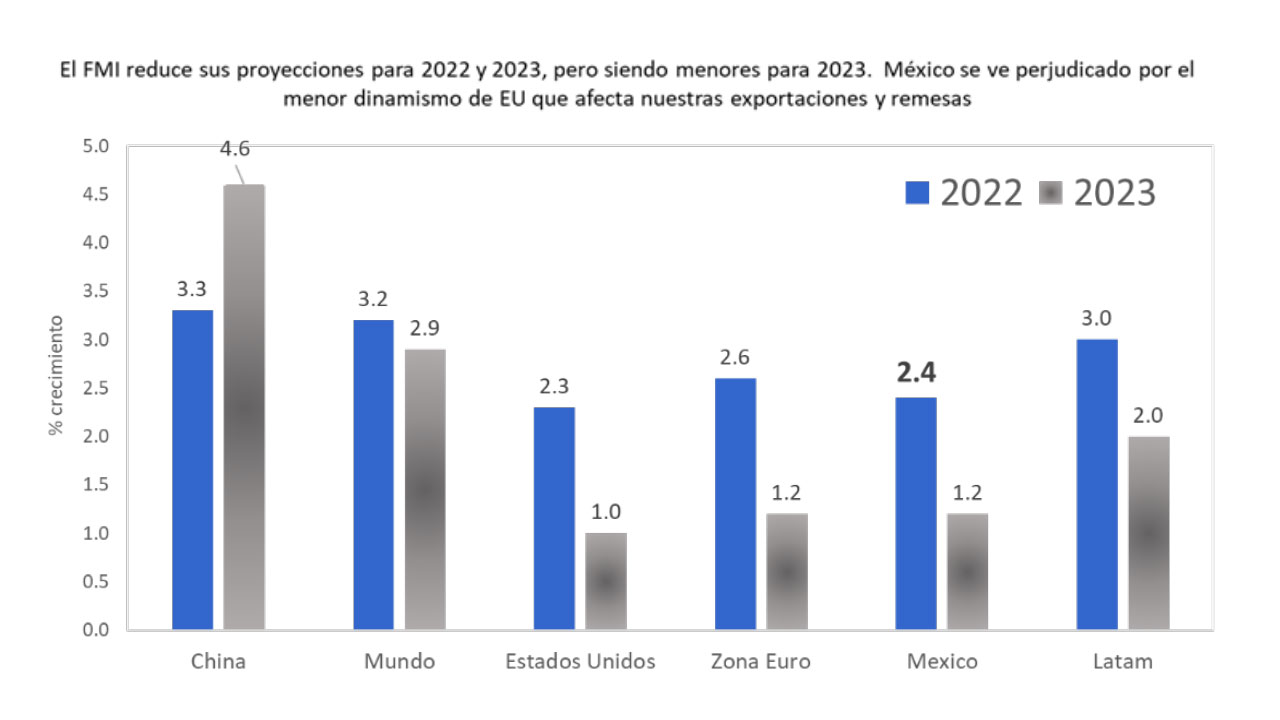

La siguiente gráfica presenta las proyecciones internacionales del FMI publicadas en julio de 2022 para economías seleccionadas. Se observa que la actividad económica será menor para 2023 que para 2022, excepto en el caso de China.

Respecto a México, cabe señalar el paralelismo entre el ritmo de crecimiento de nuestra economía y la de EE. UU. deja claro que el sector exportador en nuestro país es el principal motor del crecimiento, el cual tiene una gran dependencia con la economía de nuestro vecino.

El FMI reduce sus proyecciones para 2022 y 2023, pero siendo menores para 2023. México se ve perjudicado por el menor dinamismo de EE. UU. que afecta nuestras exportaciones y remesas.

COMIENZAN A CEDER PRECIOS CLAVE DE MATERIAS PRIMAS, GRANOS, FLETES, GAS Y PETRÓLEO

COMIENZAN A CEDER PRECIOS CLAVE DE MATERIAS PRIMAS, GRANOS, FLETES, GAS Y PETRÓLEO

Como resultado de las medidas de política monetaria restrictiva, comienzan a ceder algunos precios estratégicos, pero con niveles superiores a los de la pandemia. Asimismo, al reintegrarse las cadenas de suministro inicia una recuperación lenta de la producción de bienes y servicios. Esta recuperación empieza a darle oxígeno a la economía mundial.

El comportamiento de los precios no es homogéneo, pero comienza a moderarse. Ejemplo de ello son los materiales de construcción que, si bien registran niveles superiores en cerca de 30% por encima de sus niveles prepandemia, se ven disminuciones respecto de los picos registrados.

Los precios de los granos tienen un comportamiento semejante, aunque reportan niveles superiores previos a la pandemia entre 50 y 100 por ciento. Las causas han sido la escasez y alza de los precios de los fertilizantes, energía, transporte internacional, sequías y la menor oferta por parte de Ucrania. No sobra comentar que la inflación de los alimentos ha sido de las más severas, teniendo su origen en el aumento de los precios de los granos básicos. En el caso de México, la inflación de alimentos es de las categorías que mayor peso tienen dentro del índice de inflación, lo que ha afectado al poder adquisitivo de la población, principalmente la de menores ingresos, que es la que destina proporcionalmente la mayor parte de su gasto en alimentos.

Otros indicadores también reflejan recientes disminuciones en precios, como los costos de transporte de carga a nivel mundial y las computadoras, que no registraban históricamente alza en sus precios; sin embargo, para los automóviles, cuyos precios no han dado tregua, se espera que comiencen a bajar cuando su producción sea elevada al normalizarse la disponibilidad de los chips electrónicos.

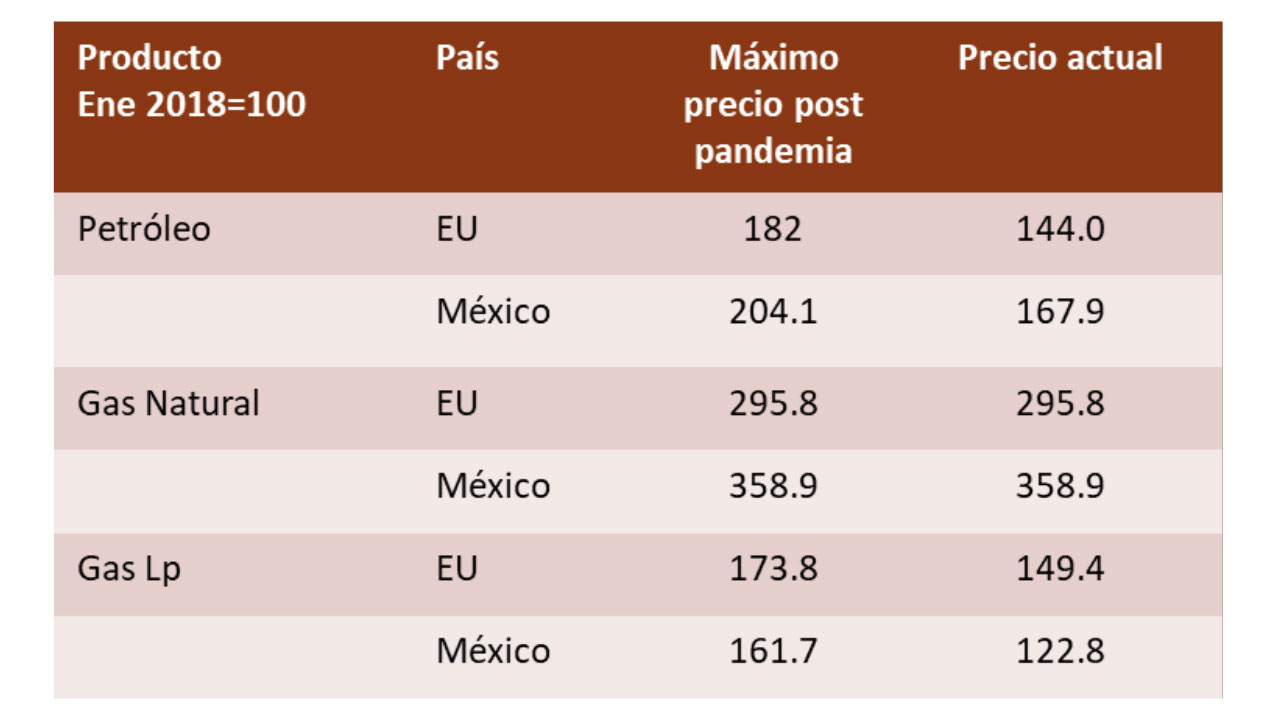

Los incrementos en los precios del petróleo y del gas natural también han sido factores que detonaron el alza generalizada de precios a nivel mundial con la pandemia. Al reducirse la oferta de petróleo crudo, se dio el alza que impacta al transporte y, conjuntamente con el gas natural, elevan los precios de los fertilizantes y de los productos petroquímicos que tienen un alto impacto en todas las cadenas de suministro. En este mes de septiembre el petróleo está alrededor de los 90 dólares/barril, habiendo llegado a más de 110 dólares/barril hace dos meses; mientras que en abril de 2020 estuvo a 12 dólares/barril.

OPORTUNIDAD PARA MÉXICO CON EL NEARSHORING

OPORTUNIDAD PARA MÉXICO CON EL NEARSHORING

La pandemia puso en evidencia la fragilidad de la globalización para las cadenas de suministro y de transportación de mercancías. Con ello, se da inicio a una reversa al proceso de globalización que ahora se ve sustituido por el nearshoring. La globalización, que tuvo su origen gracias al desarrollo de la tecnología mundial y que permitió que se trasladaran un sinnúmero de fábricas o centros de producción hacia aquellos países que ofrecieran la mejor combinación de costo-calidad con un costo de transporte internacional razonable, cambió con la pandemia. Se puso en evidencia la fragilidad de modelo económico de la globalización al hacerse evidente la deficiencia en infraestructura de muchas localidades seleccionadas y la vulnerabilidad de los costos de transportación.

Como reacción a la previa globalización, un sinnúmero de empresas ha comenzado a trasladar sus centros de producción a países cercanos a sus mercados, pero también buscando que esas localidades cuenten con infraestructura y suministro de energía con precio-calidad adecuado, además de políticas económicas serias.

En este contexto, China ha visto migrar muchas empresas a Vietnam y Tailandia, países que han aprovechado esta situación para captar esas inversiones. México, por su parte, posiblemente sea el país con la mayor capacidad en el mundo para obtener los beneficios de estos movimientos de capital, producción y distribución porque tiene la gran ventaja de compartir frontera con el mercado más grande del mundo y contar con un tratado de libre comercio con Estados Unidos y Canadá (T-MEC).

Pero el éxito que pudiera lograr México para recibir grandes montos de inversión de empresas que busquen ubicarse y reubicarse en una plataforma industrial para acceder al mercado más grande del mundo, EE. UU., dependerá de la congruencia y respeto al estado de derecho en que se pronuncie el actual gobierno de la 4T respecto a la inversión privada dentro del T-MEC.

RIESGOS DE PERDER UNA OPORTUNIDAD HISTÓRICA

No obstante el panorama presentado, existen riesgos que pudieran agravar la inflación y aún más el crecimiento. A nivel mundial está la guerra Rusia-Ucrania que ha provocado desabasto de granos para el mundo y de gas natural para Europa; además, la tensión política de EE. UU. con Rusia y con China, así como de este último país con Taiwán.

En México el mayor riesgo para su desarrollo es la incertidumbre que genera la falta de certeza en las políticas públicas derivada de las declaraciones del gobierno federal que han inhibido la inversión privada, así como el impacto de la inseguridad y falta de estado de derecho.

EL CONTEXTO PARA MÉXICO

México podrá controlar la inflación si mantiene la disciplina en sus finanzas públicas. En cuanto a tasas de interés, éstas tendrán que elevarse en la medida en que las incremente la Fed. Siempre debemos recordar que EE. UU. es nuestro principal socio comercial y compartimos una frontera muy grande. Además, que nuestra divisa está ligada a la suya. Cabe mencionar que la paridad peso/dólar se estima para los próximos dos años en un rango de entre 20 y 22 pesos por dólar dado el alto precio del petróleo, elemento fundamental en la cotización de nuestra divisa. Sin embargo, un descuido de la 4T en cuanto a resolver inadecuadamente las resoluciones del T-MEC o pretender romper este acuerdo, sí afectaría la paridad cambiaria.

México no se salvará del impacto de la desaceleración económica de EE. UU. El sector externo, que ha sido su principal motor de crecimiento se verá afectado. Lo mismo podría suceder con las remesas, cuyo monto equivale a una tercera parte de la masa salarial que resultaría de sumar las percepciones anuales de todos los derechohabientes del IMSS, es decir, las remesas enviadas por nuestros connacionales son equivalente a un 33%, de las percepciones de los trabajadores empleados en el sector privado en México.

LOS ESCENARIOS ECONÓMICOS EN EL MUNDO

En suma, un punto de vista optimista indicaría que las políticas restrictivas comienzan a reducir la inflación y la reintegración de las cadenas de suministro comienzan a estabilizar la producción de bienes y servicios. En un escenario pesimista veríamos que la inflación aún no tiene una tendencia clara descendente y se está presionando la planta productiva, lo que obligaría a intensificar la política monetaria subiendo las tasas de interés de manera más agresiva generando una contracción económica.

Cuenta con una Maestría en Economía y Finanzas en San Diego State University. Ha sido Director de Facultad Economía de la Universidad Anáhuac. Director de Crédito Hipotecario en Banco del Atlántico, GE y Banco Azteca. Ha escrito y publicado tres libros sobre vivienda y crédito hipotecario. Actualmente es conferencista y comentarista en canal 11 y programas de radio; Presidente del Consejo de Administración del Grupo Inmobiliario Beteta; Fundador y Presidente de Fondo Inmobiliario Beteta, Cuéllar Guzmán; y miembro del Comité de Estudios Económicos del IMEF, así como del Comité del Indicador IMEF.

Mail: ibetetav@gmail.com