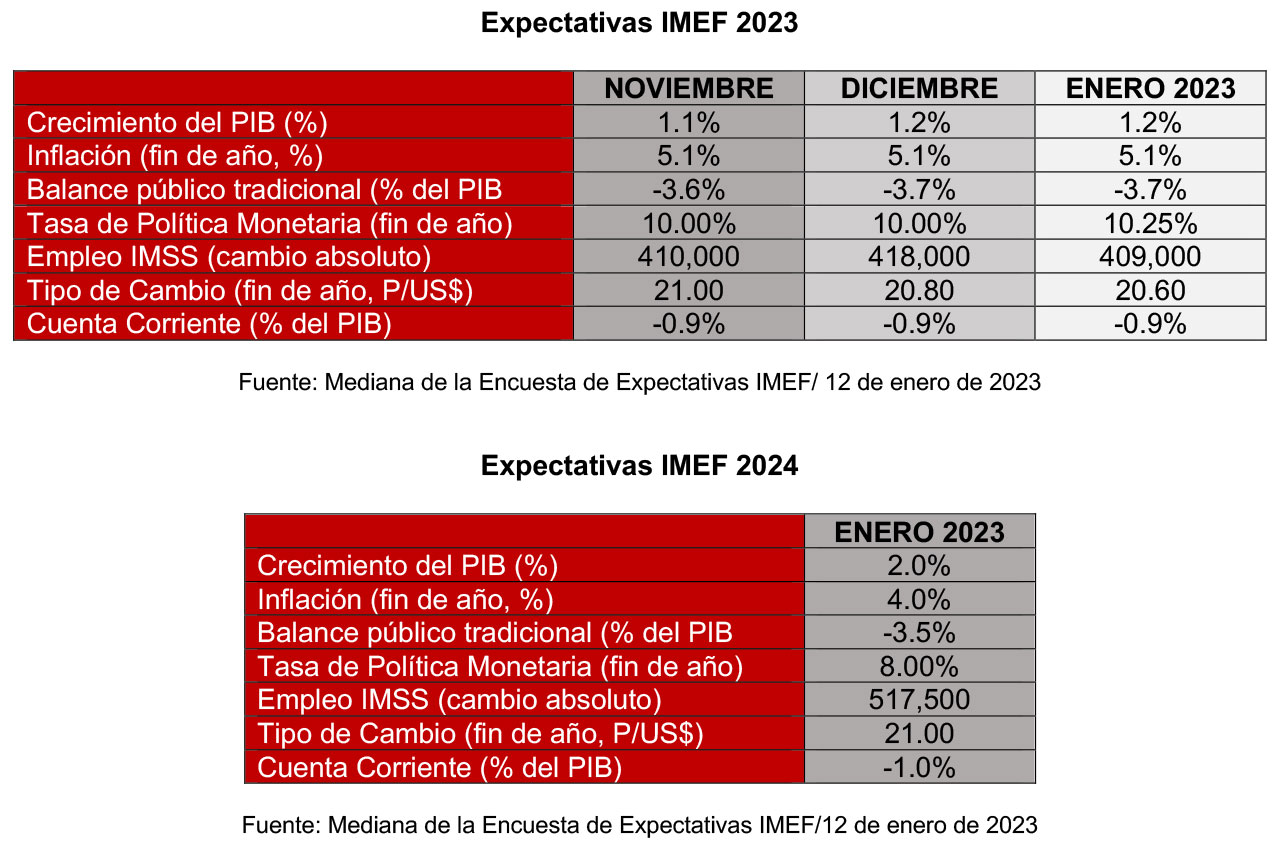

Para México 2023 luce difícil con una expectativa de crecimiento del PIB de 1.2% que, si bien es positiva, queda muy por debajo del 2% que podría considerarse el potencial de crecimiento actual y está sujeto a fuertes riesgos a la baja. Entre los riesgos que están en el radar destacan:

1. La posibilidad de una recesión en Estados Unidos.

2. La persistencia de una inflación más elevada a lo esperado y la necesidad de una política monetaria más restrictiva a lo previsto, tanto en Estados Unidos como en México.

3. El llamado a un panel para resolverlas controversias en el marco del TMEC sobre la política energética de la actual administración.

4. Presiones en las finanzas públicas ante la falta de ingresos producidas por un menor crecimiento económico y por los problemas financieros y operativos de PEMEX.

5. Entorno financiero internacional agitado por los riesgos geopolíticos y/o por los problemas presupuestales en Estados Unidos.

Hay que apuntar que la posibilidad de un mejor escenario económico también está presente, sobre todo ante la oportunidad que representa la «relocalización» de eslabones de las cadenas de suministro o «reshoring» de América del Norte. Sin embargo, este escenario requeriría hacer cambios radicales en algunas políticas gubernamentales, especialmente la política energética, lo que parece poco probable.

Ver el reporte completo

Redacción News IMEF.