El Indicador IMEF Manufacturero de enero aumentó 1.5 puntos respecto al mes de diciembre, situándose en zona de expansión al registrar un nivel de 51.6 unidades. El dinamismo del sector manufacturero ha retomado su impulso, después de haber perdido fuerza en los últimos meses del año pasado.

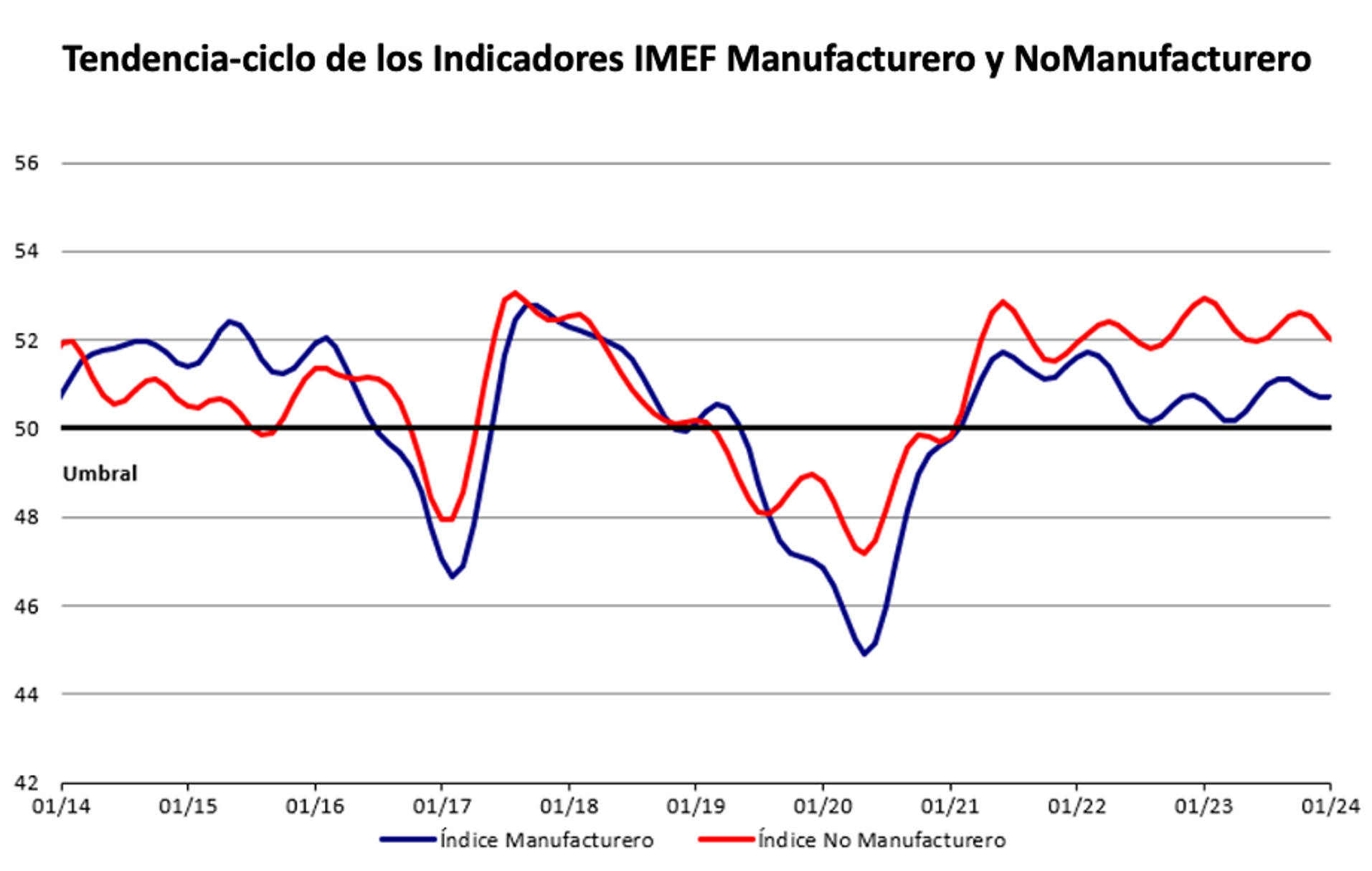

La serie tendencia-ciclo se mantuvo sin cambio (en 50.7) y el Indicador ajustado por tamaño de empresa se incrementó 3.6 puntos para ubicarse en 54.1 unidades. De acuerdo con el Indicador, la actividad de la industria manufacturera comienza expandiéndose en el primer mes del año.

El Indicador IMEF No Manufacturero disminuyó marginalmente (-) 0.2 puntos, cerrando en 52.0 unidades. El sector de servicios y comercio continúa en zona de expansión, acumulando 24 meses consecutivos en esta zona; no obstante, el ritmo de crecimiento ha registrado una leve moderación en los últimos meses. La serie tendencia-ciclo bajó (-) 0.3 puntos (52.0 unidades) y el indicador ajustado por tamaño de empresa disminuyó (-) 1.1 puntos (52.6 unidades).

Ambos indicadores se han mantenido en terreno expansivo durante 36 y 29 meses respectivamente, lo que es congruente con un continuo crecimiento en los sectores de servicios y comercio, y con los resultados del PIB en los últimos dos años. El dato del Indicador No Manufacturero confirma que el sector servicios y de comercio continúan liderando el dinamismo de la economía.

Acceda al reporte completo.

Las opiniones expresadas en este artículo son responsabilidad del autor y no representan la opinión del IMEF.