La empresa es una caja negra dónde intervienen múltiples factores de los cuales, dependiendo de cómo sean administrados y operados, serán los resultados obtenidos y, por lo tanto, su valor. En ese sentido, el avalúo de una empresa contiene en su análisis información muy valiosa que puede ser interpretada por quienes toman las decisiones para enderezar un proceso del negocio o una de sus partes para mejorar el rendimiento, ya sea de la producción de un bien o la prestación de un servicio.

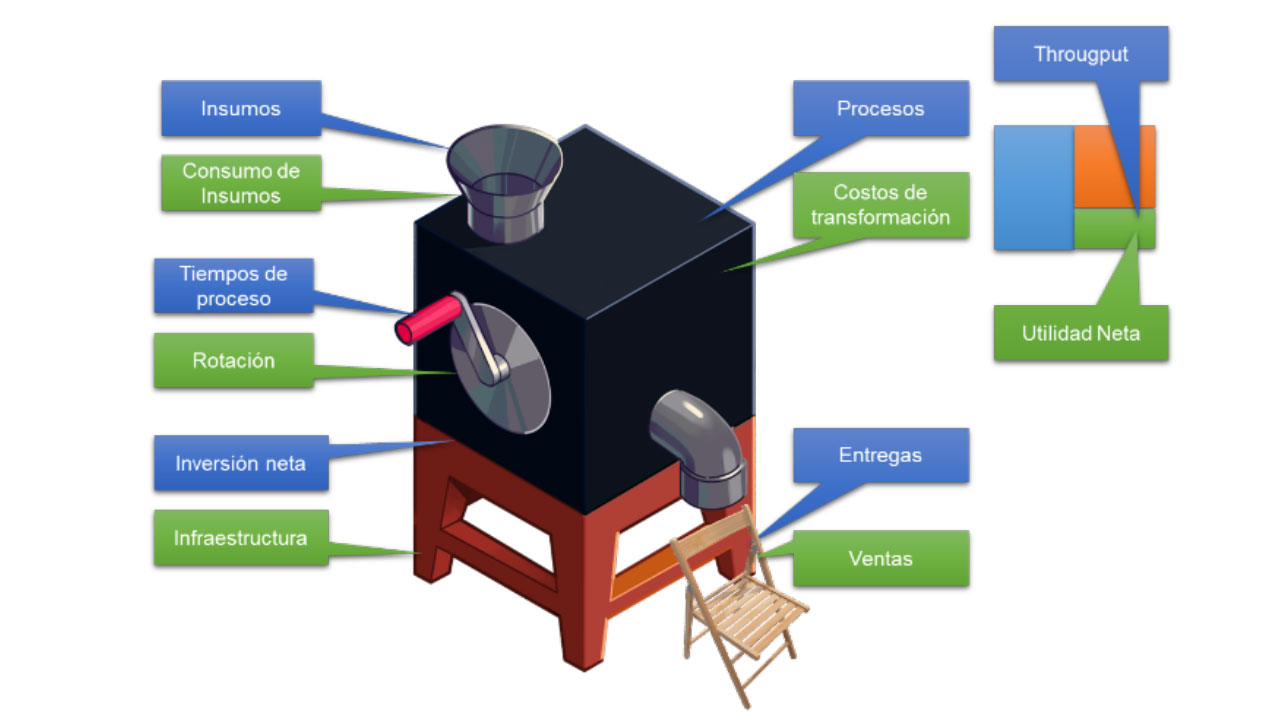

La imagen muestra a manera de ejemplo algunas de las variables que se pueden analizar. De forma general, en los siguientes casos es fundamental valuar un negocio para obtener un Valor Razonable (Fair Value):

•Para establecer certidumbre de la convicción en un valor real entre vendedores y compradores sobre el valor de un negocio en marcha que se desea vender o comprar.

•Realizar alianzas.

•Como un instrumento con la información necesaria para mejorar el modelo de negocio y aumentar el valor y utilidades de sus accionistas.

•Para la atracción de capitales, inversionistas, nuevos socios o créditos.

•Para contar con una opinión objetiva en todo litigio con el fin de que las instituciones judiciales tomen una correcta decisión.

EN PRESENTE Y FUTURO

Es importante considerar que la valuación de un negocio debe contener un análisis financiero profundo de lo que genera y podrá generar un negocio, por esta razón el solicitante debe presentar sus estados financieros de forma clara y consistente para la realización del estudio, de preferencia apegados a:

•International Financial Reporting Standard (IFRS).

•Normas Internacionales de Información Financiera (NIF).

•Normas Internacionales de Valuación (IVS).

•Norma Mexicana de Valuación (NMV).

La valuación de un negocio debe de ser un estudio objetivo y profesional donde el planteamiento del modelo debe contener los insumos, la tasa de descuento, las opciones reales en las proyecciones del flujo de efectivo y un planteamiento de los escenarios, los cuales son esenciales para obtener un valor certero del negocio. Es importante tener en cuenta que, cuando no se han realizado los estudios pertinentes, se puede comprar o vender un negocio sobrevaluado o subvaluado.

La valuación de un negocio debe ser un estudio objetivo y profesional donde el planteamiento del modelo contenga los insumos, la tasa de descuento, las opciones reales en las proyecciones del flujo de efectivo y un planteamiento de los escenarios, los cuales son esenciales para obtener un valor certero del negocio.

Es importante tener en cuenta que, cuando no se han realizado los estudios pertinentes, se puede comprar o vender un negocio sobrevaluado o subvaluado.

TRIÁNGULO DE LAS BERMUDAS DE LA VALUACIÓN

En la valuación de un negocio se realiza un proceso que se presta a discusiones. En muchos casos hay que ignorar lo que se dice, pero no está demás escuchar de vez en cuando. Por lo tanto, la valuación no será racional de la noche a la mañana, pero podría darle al lado racional la oportunidad de ganar sus argumentos, siempre y cuando estén bien fundamentados y sean consistentes, por eso es importante considerar al profesional idóneo para solicitar este estudio.

Según Aswath Damodaran existen tres conceptos erróneos sobre la valuación de negocios:

1. La valuación es una ciencia cuando se están ingresando a la computadora los números en los modelos de forma objetiva y científica. Todas las valuaciones son sesgadas. Cuando valúas una empresa, los prejuicios del valuador intervienen en su resultado, simplemente porque le puede gustar más un negocio que otro por cuestiones personales. Por ejemplo, a algún valuador le gustan más las computadoras personales de Apple que otras marcas, o en cuestión de ropa te puede gustar más una marca clásica que una vanguardista y eso, simple y sencillamente, influye en la valuación que estas realizando.

De hecho, para hacer una valuación debes tomar en cuenta: ¿Quién paga? ¿El propietario o el posible comprador? ¿Cuánto paga? ¿Puedes ver en qué dirección podrías sesgar tu informe?

2. Si la valuación se hace de forma correcta, se obtendrá la respuesta correcta; si haces las cosas bien, obtienes la respuesta correcta. Eso es un mal consejo en la valuación. De hecho, para aquellas personas que piensan que la incertidumbre es algo malo, la incertidumbre es una característica en la valuación, no un error. Porque para valuar una empresa, hay que hacer suposiciones sobre el futuro y el futuro siempre es incierto, simple y sencillamente quién hubiera podido adivinar lo sucedido en la pandemia causada por el Covid-19 y cómo afectaría o beneficiaria a los negocios.

3. Entre más grande y complejo sea el modelo de valuación será mejor, ya que proporcionará valores más acertados. Yo creo que esta es una idea errónea, de hecho, cuando construyes modelos grandes y complejos se convierten en cajas negras. No hay seguridad de qué está pasando. ¿Estás ejecutando el modelo o el modelo te está ejecutando? De hecho, aplicaría el principio de parsimonia en la valuación, menos, es más. Hacer menos suposiciones, no más suposiciones si deseas mejores valuaciones y que la información esté sustentada con las fuentes e indicadores correctos.

Según Damodaran estos tres conceptos erróneos son el Triángulo de las Bermudas de la Valuación. Aquí es donde las buenas valuaciones van a sucumbir. Si vemos los tres lados del triángulo, el primero tiene sesgo, en el segundo complejidad y el tercero incertidumbre.

Estos son algunos aspectos que recomiendo tomar en cuenta tanto al desarrollar un avalúo como al solicitarlo, recordando que la empresa es una caja negra dónde intervienen múltiples factores, los cuales, dependiendo de cómo sean administrados y operados, serán los resultados obtenidos y, por lo tanto, su valor.

CEO Innovaluación

www.innovaluacion.mx

Mail: msaenz@innovaluacion.mx

Suscríbete a IMEF News

Análisis y opinión de expertos en economía, finanzas y negocios para los tomadores de decisiones.