La reciente evolución de los datos señala que el crecimiento económico en esta primera mitad de 2024 ha sido flojo. El PIB del 1T24 registró un crecimiento trimestral de 0.3%, ligeramente mayor al magro crecimiento del 4T23 de 0.1, y la tendencia sugerida por los Indicadores IMEF apuntan un crecimiento moderado para el segundo trimestre del año. La economía se encuentra en una evidente pausa respecto al sólido dinamismo observado durante 2022 y gran parte de 2023.

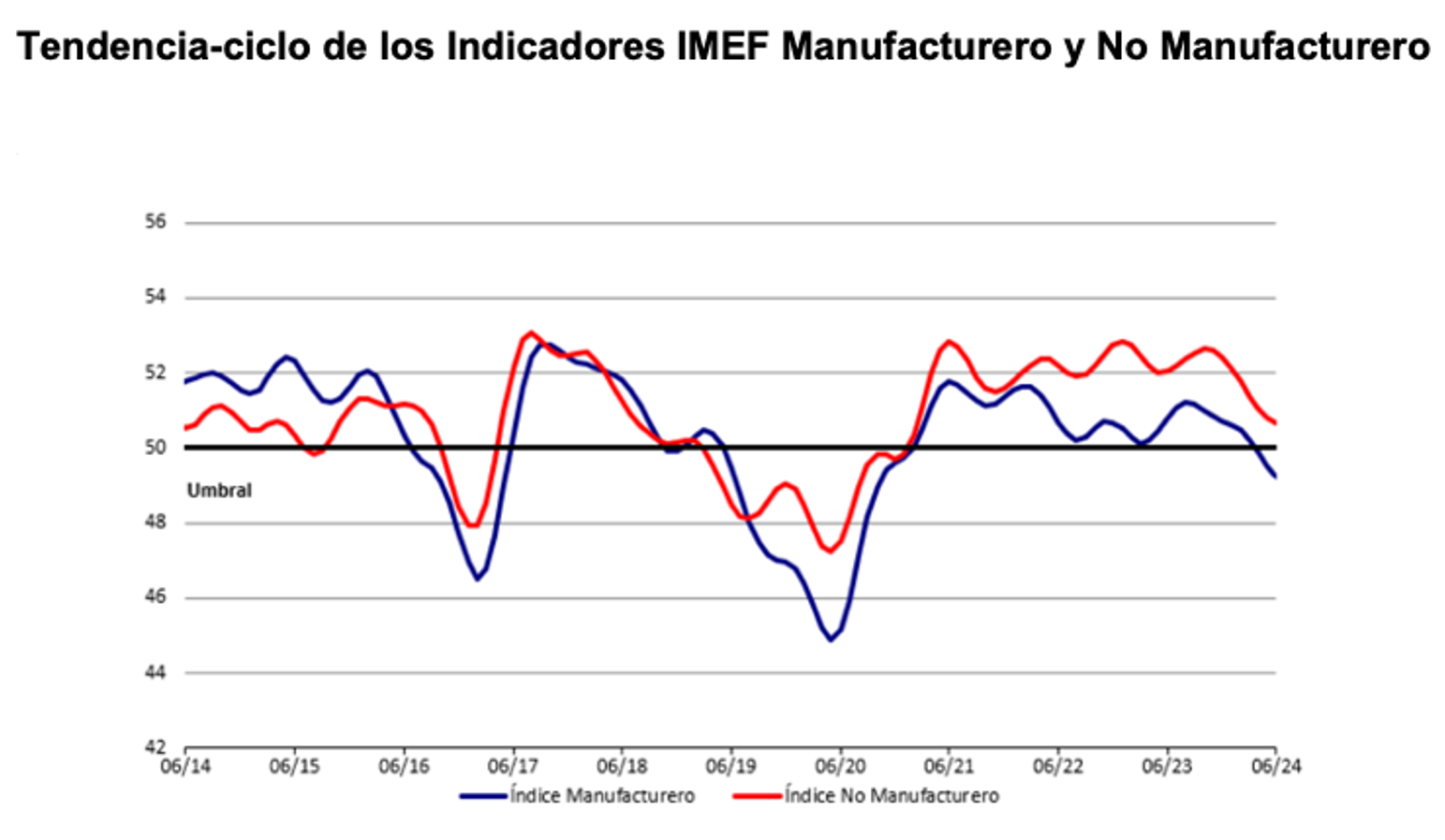

En junio, el Indicador IMEF Manufacturero aumentó 0.4 puntos respecto al mes anterior, situándose aún en el límite de la zona de contracción al registrar un nivel de 49.5 unidades. La serie tendencia-ciclo se redujo en (-) 0.3 puntos, ubicándose en 49.2. El indicador ajustado por tamaño de empresa subió 0.8 puntos, colocándose en 51.2 unidades.

La serie tendencia-ciclo acumula 3 meses en zona de contracción, mientras que el indicador ajustado por tamaño de empresa ha registrado otro mes consecutivo en nivel de expansión, después de haberse contraído el pasado mes de abril y en donde terminó un ciclo de 30 meses seguidos en zona de expansión.

Los resultados sugieren que el sector manufacturero se ha estancado durante el 2T24. En línea con lo que el Indicador IMEF ha venido reportando en los últimos meses, el dato de junio confirma una lenta actividad manufacturera.

Por su parte, el Indicador IMEF No Manufacturero tuvo un incrementó de 0.6 puntos respecto a mayo, cerrando arriba del umbral de 50 unidades. Así, el Indicador No Manufacturero continúa en el área de expansión (51.0), acumulando ya 29 meses en esta zona, aunque en los últimos meses el Indicador ha perdido fuerza.

La serie tendencia-ciclo bajó (-) 0.1 para cerrar en 50.7 unidades, mientras que el indicador ajustado por tamaño de empresa subió 0.9 puntos, llegando a 51.8 unidades.

Ambos indicadores se han mantenido en terreno expansivo durante 41 y 34 meses respectivamente. De acuerdo con lo anterior, es posible decir que el sector servicios y de comercio sigue liderando el dinamismo de la economía.

La actividad económica en México continúa sorprendiendo a la baja. Tras un primer trimestre débil (1.6% a/a), los primeros datos del trimestre (abril) mostraron una contracción de 0.6%.

Es muy probable que la segunda mitad del año resulte en una desaceleración adicional de la actividad económica que probablemente se extenderá hasta 2025.

LA COYUNTURA

La actividad económica en México continúa sorprendiendo a la baja. Tras un primer trimestre débil (1.6% a/a), los primeros datos del trimestre (abril) mostraron una contracción de 0.6%. Esto como resultado de caídas tanto en las actividades primarias, el sector manufacturero (-1.5% mensual), como en el sector servicios (-0.6% m/m), según el Indicador Global de Actividad Económica (IGAE) de INEGI. Por su parte, el sector construcción avanzó 1.8% m/m. No obstante,

es muy posible que la actividad haya ganado cierto dinamismo entre mayo y junio explicado, entre otros, por el impulso del último tramo del proceso electoral.

En este contexto, los datos de balanza comercial al mes de mayo son mixtos con las exportaciones manufactureras expandiéndose 11.6% 3m/3m anualizada vs. la tasa de 3.3% observada en marzo pasado. A su interior, destaca el crecimiento de 2.3% 3m/3m anualizado de las exportaciones del sector automotriz luego de contraerse 15.2% en 1T24. No obstante,

las importaciones moderaron su tasa de crecimiento en el quinto mes del año (13.1% 3m/3m anualizado) vs. el primer trimestre del año (17.2%). Destaca, en particular, la desaceleración de las importaciones de capital, que se traducen en inversión en el futuro, cuya tasa pasó de 20.7% 3m/3m anualizada en 1T24 a 13.4% en mayo.

Es muy probable que la segunda mitad del año resulte en una desaceleración adicional de la actividad económica que probablemente se extenderá hasta 2025.

El año próximo la economía mexicana tendrá dos situaciones en contra: (1) el ajuste que normalmente tiene la economía en un año post electoral y (2) el ajuste que se pretende hacer del déficit fiscal, que se ubica en 5.9% y que se tiene previsto reducir gradualmente hasta niveles de 3%. Del lado positivo, se prevé que continúe el dinamismo de la actividad estadounidense.

Hacia delante,

los escenarios de crecimiento para la economía mexicana dependerán, en buena medida, de la agenda de reformas que se tienen planteadas para aprobar en septiembre, que eventualmente podrían derivar un debilitamiento del estado de derecho y del clima de inversión. VER REPORTE COMPLETO

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no representan la opinión del IMEF.

Suscríbete a IMEF News

Análisis y opinión de expertos en economía, finanzas y negocios para los tomadores de decisiones.