El principio de justicia tributaria contenido en la fracción IV del artículo 31 de la constitución y el artículo 17 de la Ley Federal del Presupuesto y Responsabilidad Hacendaria (LFPRH) no obligan al poder ejecutivo ni a reconocer a las generaciones futuras ni a presentar información patrimonial en el paquete fiscal actual, el cual solo consta de los Criterios Generales de Política Económica (CGPE), la Ley de Ingresos (LI) y el Presupuesto de Egresos (PE), lo que dificulta la toma de decisiones para lograr la sostenibilidad financiera pública y, por tanto, a la sustentabilidad del desarrollo nacional referido en el artículo 25 de nuestro máximo ordenamiento jurídico.

La propia LFPRH otorga potestad al gobierno para contratar financiamiento que será ejercido a través del gasto público en beneficio de los ciudadanos, quienes no pagarán dicho gasto en el año de disfrute, sino en un año futuro, lo que implicaría que la carga tributaria se traslade incluso a las generaciones futuras.

Hay que considerar que si el vencimiento de la contratación de financiamiento gubernamental abarcara a una o más generaciones de mexicanos entonces las generaciones presentes estarían difiriendo el pago a las generaciones no nacidas de mexicanos; o bien, si al vencimiento de la deuda el gobierno no alcanza a cubrirla y solo la refinancia, es decir contrata deuda presente para pagar la deuda pasada a cambio de pagar solo el costo financiero, entonces las generaciones presentes también estarían difiriendo el pago a las generaciones futuras de mexicanos.

Siendo el caso que, la carga tributaria que soportan las generaciones presentes, es decir los impuestos que pagan respecto de sus ingresos, podrían ser menores que la carga tributaria que soportarán las generaciones futuras.

Esto sería así porque las generaciones futuras tendrían que pagar su consumo futuro más parte del consumo realizado por las generaciones presentes, dicho de otra manera, las generaciones futuras estarían hoy contribuyendo al financiamiento del gasto público que solo beneficia a las generaciones presentes.

Ello implica que el ejercicio del gasto del Estado está limitado y que, dada su restricción financiera, la deuda se debe pagar en algún momento, pero si la carga financiera transferida a las generaciones futuras le impidiera satisfacer sus propias necesidades, entonces el sistema financiero actual sería sostenible y, por tanto, podría no logarse la sustentabilidad para el desarrollo nacional.

A continuación, se evalúa qué generación pagará el importe de la deuda al cierre de la anterior administración federal, es decir al cierre de 2018, para lograrlo primero se tiene que calcular el patrimonio financiero neto del sector público.

HACIENDO CUENTAS

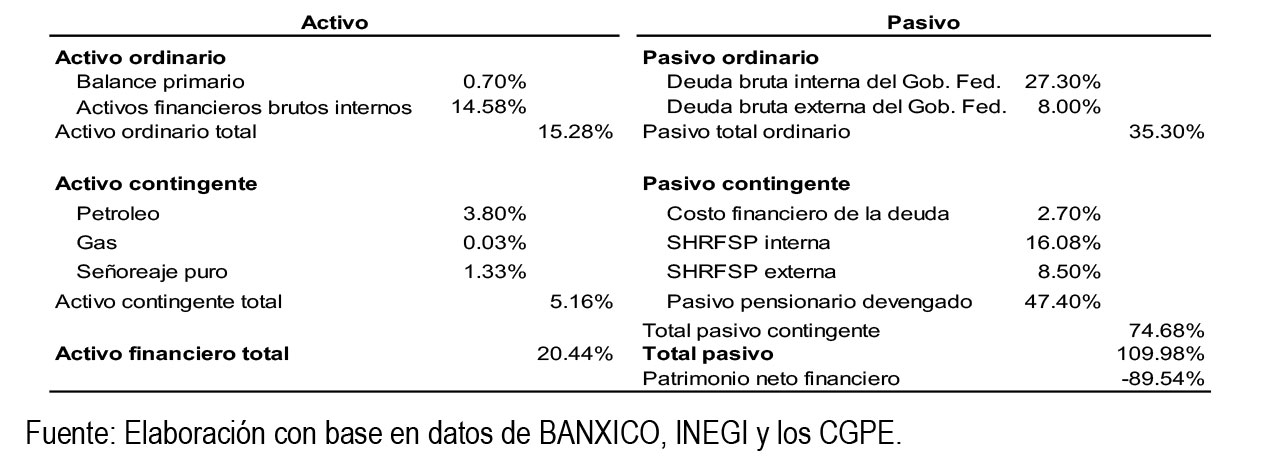

Para determinar el PFN del SP se requiere de identificar el valor del activo y enfrentarlo con el valor del pasivo. El valor del activo ordinario es equivalente al 15.28% del PIB de 2018, integrado por el BP correspondiente al 0.7% del PIB y a los activos financieros brutos internos del 14.58% del PIB.

El valor del activo contingente es equivalente al 5.16% del PIB de 2018, integrado por el valor de las reservas probadas de petróleo correspondiente al 3.8% del PIB; al gas por el 0.03% del PIB y al señoreaje puro por el 1.33% del PIB. Por lo tanto, el valor del activo total es equivalente al 20.44% del PIB, integrado por el 15.28% del activo ordinario y el 5.16% del contingente.

Ahora bien, el valor del pasivo ordinario es equivalente al 35.3% del PIB de 2018, integrado por la deuda bruta interna del gobierno federal correspondiente al 27.3% del PIB y a la deuda externa correspondiente al 8.0%.

El valor del pasivo contingente es equivalente al 74.68% del PIB de 2018, integrado por el valor del pasivo pensionario devengado por el 47.4% del PIB; el CFD por el 2.7% del PIB; el SHRFSP interno correspondiente al 16.08% del PIB y externo por el 8.5% del PIB. Por lo tanto, el valor del pasivo total es equivalente a 109.98% del PIB, integrado por el 35.3% del pasivo ordinario y el 74.68% del contingente. Corresponde ahora enfrentar el valor del activo total con el valor del pasivo total, cuyo resultado es de menos 89.54% PIB. Por lo tanto, para el cierre del ejercicio fiscal 2018 el valor del PFN del SP fue equivalente a -89.54% del PIB de aquel año.

Ello denota que en México se requiere mejorar la gestión financiera para evitar que el crecimiento del apalancamiento sea tal que se vuelva insostenible.

Tabla 1 México patrimonio financiero neto del sector público con método del balance 2018, % PIB.

Ahora bien, dado el valor del patrimonio financiero identificado en la tabla 1 correspondiente a -89.54% del PIB se debe realizar la siguiente pregunta: ¿Quién pagará esa deuda? ¿las generaciones presentes o las futuras?

ENTRE ADICIONES Y RESTAS, LOS AÚN NO NACIDOS SALEN PERDIENDO

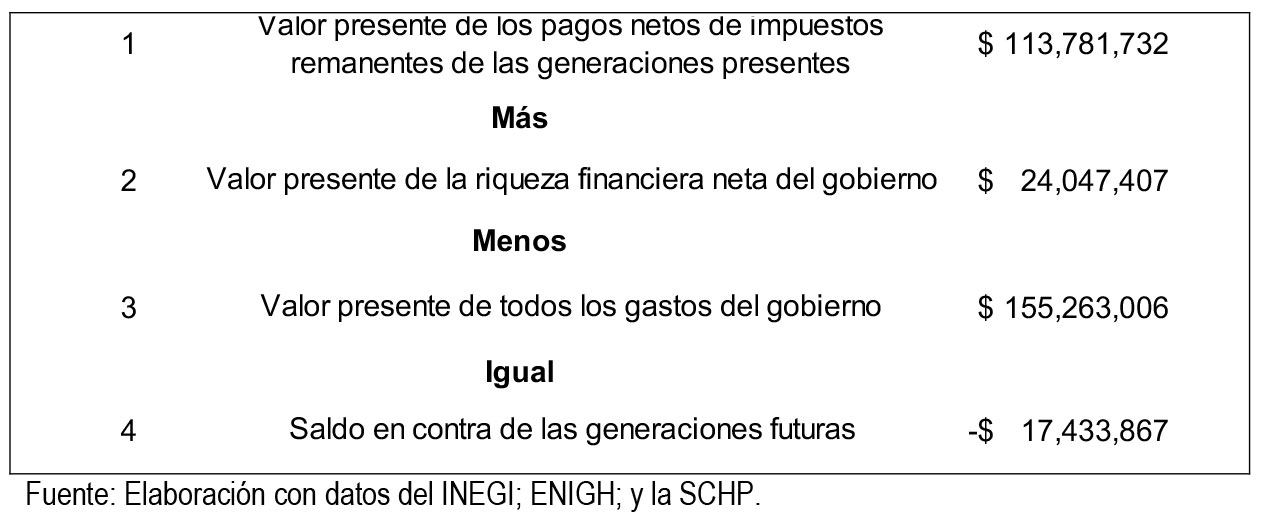

El valor presente de los pagos netos de impuestos remanentes de las generaciones presentes, a la que se adiciona la riqueza financiera neta, y se resta el valor presente de los gastos del gobierno, da como resultado el saldo negativo por -17´433,867 mdp que representa el saldo en contra de las generaciones que aún no nacen. Los cálculos se muestran en la tabla siguiente.

Tabla 2 Valor presente de los pagos netos de impuestos de la generación futura (mdp)

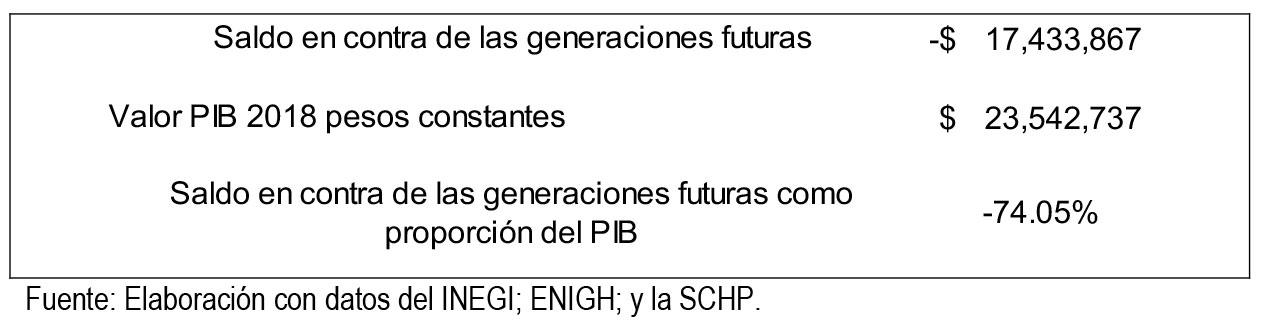

Al comparar el monto del valor presente de los pagos netos de la generación futura correspondiente a -17´433,867 mdp con el valor del PIB del año 2018 a pesos corrientes 23´542,737 mdp, se obtiene que la razón es de -74.05%. Por lo tanto, las generaciones aun no nacidas deben pagar como deuda el equivalente al 74.05% del PIB, tal como se indica en la tabla siguiente.

Tabla 3 Balance generaciones presentes vs generaciones futuras (mdp).

Dada la restricción intertemporal del gobierno, la PF implementada en las condiciones actuales no es sostenible, debido a que el saldo determinado es negativo. Dicho saldo implica que las generaciones futuras, es decir los no nacidos, ya tienen una deuda que les ha impuesto las generaciones presentes equivalente al 74.05% del PIB de 2018. Es importante considerar que las generaciones futuras no podrían continuar con el mismo diseño de PF, ya que implicaría transferir más deuda a las generaciones que las preceden, lo que acentúa aún más la insostenibilidad fiscal.

LA POLÍTICA FINANCIERA INTERGENERACIONAL VIGENTE NO ES SOSTENIBLE

Se determinó con el método del balance que el PFN del SP al cierre de 2018 fue de -89.54% respecto al PIB. Se concluyó que las generaciones presentes han consumido parte de la riqueza que corresponde a las generaciones futuras; y que además las han comprometido a pagar el PFN por la cantidad de 74.05% del valor del PIB de 2018. Ante esta situación también se concluye que la política financiera intergeneracional vigente no es sostenible, porque si el gobierno aplicara a los no nacidos la misma política que actualmente está aplicando a las generaciones presentes, entonces la restricción presupuestal intertemporal no podría ser satisfecha.

Ello implica que en México hasta el 2018 no se está en presencia de sostenibilidad intergeneracional, ya que el desequilibrio es en contra de las generaciones futuras, por lo tanto, el gobierno está obligado a modificar su política financiera y fiscal a fin de cumplir con su restricción presupuestal ya que se asume que las generaciones futuras no podrán continuar con las mismas prácticas financieras que las generaciones presentes.

¿QUÉ PODEMOS HACER?

Si la constitución considerara incluir en el principio de justicia tributaria referido en el artículo 31 fracción IV a las generaciones futuras y no se limitara a las presentes, habría el compromiso de dejar a las primeras en las mismas o mejores condiciones que las generaciones presentes y no en peores condiciones como actualmente sucede, ya que aun sin nacer deberán pagar el equivalente del 74.05 PIB por la deuda heredada.

Por otra parte, y de acuerdo con el artículo 16 de la Ley Federal del Presupuesto y Responsabilidad Hacendaria, la emisión de los Criterios Generales de Política Económica son parte de la actividad presupuestaria anual a cargo del ejecutivo federal, y en dichos criterios se exponen los costos fiscales futuros de las iniciativas de la Ley de Ingresos y se exponen también las propuestas para enfrentarlos. En este sentido, la emisión de información que debe emitir el Ejecutivo Federal no es limitativa y la carga fiscal que soportarán las generaciones presentes y futuras se encuadran dentro de la información que pueden y deben ser parte de los Criterios Generales de Política Económica.

Empezar con incorporar estos temas a la agenda y al paquete fiscal es una buena señal para mejorar la gestión gubernamental del patrimonio de México, lo cual provocaría que las generaciones presentes y, sobre todo, las futuras puedan espera un México mejor del que hoy nos ha tocado vivir.

Incorporar estos temas a la agenda de gobierno abona a la consecución de la sostenibilidad financiera pública.

Contador público, licenciado en derecho, maestro en economía y administración pública, doctor en Ciencias de lo Fiscal por parte del Instituto de Especialización para Ejecutivos, Doctor en Derecho por parte de la Anáhuac, cuenta con un posdoctorado en políticas públicas para la sustentabilidad y el desarrollo por parte de la Academia Internacional de Ciencias Político-Administrativas y de Estudios para el Futuro. Es docente a nivel maestría y doctoral en diversas materias como: economía y política fiscal; desarrollo de sectores económicos; y finanzas. Ha escrito libros como “Los motivos de la globalización y la experiencia mexicana ante la apertura comercial acelerada”, “La gestión del patrimonio público de México”, y “Propuesta de Inclusión de Información Patrimonial e Intergeneracional en el Paquete Fiscal federal y de las entidades federativas”.

luisdvh@gmail.com

9994968877