He tenido la oportunidad de asistir a un sinnúmero de juntas de Consejo de Administración (CA) y de Comité de Auditoría, y algo que siempre me ha llamado la atención es el tiempo: se dedica mucho al Estado de Resultados y poco al Balance General. El Estado de Flujo de Efectivo (EFE) está en medio. No es tema de este artículo encontrar las posibles razones de la disparidad en el tiempo, el objetivo es cuestionar y proponer una solución alterna al uso que se le da al EFE, particularmente a la sección del flujo operativo y quizá eso nos ayude a redistribuir los tiempos.

La solución propuesta, además de mostrar las deficiencias que nos presenta el EFE, también nos presentará información para administrar de mejor manera el Ciclo de Conversión de Efectivo (CCE) y además entender de una mejor manera los factores que realmente afectan al Flujo de Efectivo Operativo (FEO). Se trata de tener información adicional que ayude a una mejor administración del FEO que se traduzca en una generación de riqueza sostenible para la empresa, ya sea para sus accionistas o para sus varios

stakeholders.

La métrica que se considera más robusta para determinar si la empresa está generando riqueza es la denominada Valor Presente Neto de los Flujos de Efectivo, la cual requiere de una estimación de los flujos de efectivo que la empresa generará en el futuro para después traerlos a valor presente utilizando una tasa de descuento. Comparando esta métrica en varios puntos en el tiempo se podrá determinar si se está generando riqueza o no.

SUMA Y EXPLICACIÓN DE FACTORES

La administración y control del FEO debe reconocerse como una actividad importante que todo ejecutivo financiero debe dominar para que sus empresas logren una generación de riqueza sostenible. Sin embargo, en pláticas con amigos que desconocen de contabilidad y finanzas me sorprende que a menudo tienen un conocimiento práctico y eficiente sobre la administración del efectivo en sus vidas personales.

Estos amigos, (y/o sus esposas) utilizan cierta información que les ayuda a detectar áreas de oportunidad en la administración del presupuesto mensual, lo que coloquialmente conocemos como «chivo». Lo interesante es que la información que utilizan no se encuentra, a nivel empresas, en el EFE que actualmente tiene fallas. Para demostrarlo voy a recurrir simultáneamente a cifras obtenidas de los estados financieros de una empresa pública (Cydsa) por los años 2021y 2022 y el gasto periódico de una familia.

Imaginemos una familia típica con dos hijos. Solamente una persona (esposo o esposa) trabaja fuera de casa y la otra administra la casa, educa y cuida de los hijos. El presupuesto mensual (chivo) depende de manera importante del sueldo que gana el esposo(a), el cual podemos decir que es el resultado de su operación o trabajo normal.

Si nos olvidamos de las actividades de inversión y financiamiento y nos concentramos exclusivamente en la actividad de la operación normal, el faltante o sobrante de efectivo (chivo) al final del mes depende principalmente de tres factores:

cuánto se compra de mandado (comida, papel de baño, pasta de dientes, cloro, pinol, etc.);

dónde se compra el mandado (Soriana, Oxxo, Central de Abastos, Palacio de Hierro, etc.); y

tamaño de la familia: número de hijos más la abuela (o), tía (o), si es el caso. El efecto de la inflación se puede eliminar utilizando pesos constantes, o se asume que en un período mensual su efecto no es muy importante.

Para las empresas, en este caso Cydsa, el FEO durante un período también se ve afectado por los mismos tres factores. La diferencia, además de la magnitud de las operaciones, es que en las empresas no le decimos

cuánto se compró de mandado, a este apartado le llamamos «Administración del Capital de Trabajo». Al factor

dónde lo referimos como «Análisis de Rentabilidad» y al

tamaño de la familia, «Administración del Crecimiento».

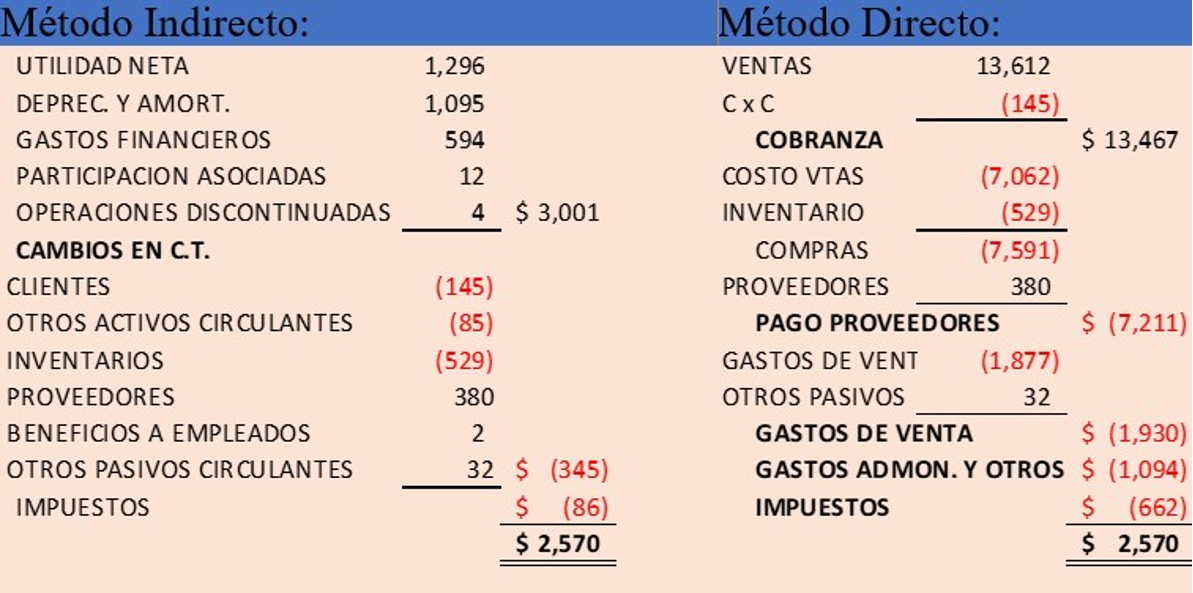

Dado que estamos ignorando las actividades de financiamiento e inversión, solamente se discutirá la generación del FEO, por lo tanto, se presenta la parte del EFE que muestra el FEO que generó Cydsa durante el año 2022: $2,593.

Vayamos ahora al ejemplo de la familia con dos hijos. El

cuánto responde a la cantidad de mandado que se compró en el mes, que depende tanto de la eficiencia con la que se consume el mandado como del tamaño de la familia. En otras palabras, si se compra demasiado, habrá pérdidas por mermas, desperdicios, robos, más energía consumida en el refrigerador, comida echada a perder, etc.

El

tamaño se relaciona tal vez con el hecho de que la pareja haya tenido gemelos durante el mes, lo que ocasiona un incremento en la compra del mandado (Gerber, pañales, biberones, etc.), y más si en ese mes llegaron parientes políticos que se quedaron por dos semanas y se tuvo que comprar comida adicional. Es importante mencionar que cuando el tamaño aumenta muy rápido ocasiona generalmente problemas muy serios de liquidez. De hecho, la segunda razón por la cuales las empresas en Estados Unidos van a la bancarrota es por haber experimentado un crecimiento acelerado.

Lo que sucede en estos casos es que el crecimiento acelerado requiere de mayor infraestructura; más camiones de reparto, más personal, más líneas de producción, más capital de trabajo, etc., además de mayores mermas, robos y, por lo tanto, mayores controles. En estos casos, por ningún lado el método directo o indirecto no avisa de la magnitud de los posibles problemas originados por un crecimiento acelerado.

Por el lado de la eficiencia, si asumimos que al mes cada niño consume 60 frasquitos de Gerber, se justifica que durante el mes se consuman 120. Pero si la pareja se las ingenia para «dejar rechinando de limpios los frasquitos y las tapaderas» y logra que se consuman solamente 100 frasquitos, podemos decir que en el consumo de Gerbers, la familia fue eficiente al ahorrar el costo de 20 frascos.

Así, al encontrar eficiencias en el consumo de Gerber, agua, energía, pasta de dientes, etc., de alguna manera la familia empieza a calibrar sus compras de mandado; tal vez no calcula el ahorro en pesos para cada insumo, pero puede ver el efecto en lo que queda del «chivo».

Ahora bien, vayamos a la generación del FEO de Cydsa. El método indirecto solamente me dice los cambios que tuvo el capital de trabajo. Utiliza los aumentos o disminuciones en las cuentas por cobrar, los inventarios y proveedores, pero por ningún lado se menciona si esos cambios se debieron a eficiencias o ineficiencias, o a que la empresa creció o disminuyó su tamaño. Solamente se menciona el cambio. Es como si en el hogar solamente se mencionan los cambios en el mandado.

Esto es, explicar el «chivo» diciendo algo parecido a: «Durante el mes incrementó el arroz en 2 kilos; la leche en el refrigerador disminuyó medio litro; tenemos 2 kilos de más de picadillo; etc.». Por otro lado, el método directo nos dice cuánto se cobró de los clientes y cuánto se pagó a los proveedores; cuánto se pagó por gastos de operación y cuánto por impuestos. Es como si en el hogar se mencionara lo siguiente: «Se compró y pagó XXX de leche; XXX carne; XXX de frutas…». De nuevo, una información poco relevante para administrar el FEO.

El factor dónde se compra el mandado es también muy importante, pero se ignora completamente en el EFE. La familia sabe que no es lo mismo comprar el mandado en el OXXO que en la central de abastos o cenar en el mercado que en un restaurant de lujo. El sentido común nos dice que la elección hace una gran diferencia en el presupuesto familiar, pero por alguna razón el EFE, tanto con el método directo como con el indirecto son silenciosos al respecto.

Es indudable que si la empresa compra sus insumos o mercancías a costos más elevados o paga por servicios más caros tendrá una repercusión negativa en su FEO; entonces, ¿qué se puede hacer para mejorar la administración del FEO?

ALTERNATIVA PARA UN NUEVO CAMINO

El modelo que se propone en este artículo asume que el Capital de Trabajo existe para apoyar la generación de ventas. Necesitamos otorgar crédito para generar ventas, también inventarios para vender y no sufrir

stockouts; también necesitamos comprar a crédito. En otras palabras, se asume una relación lineal entre el Capital de Trabajo y las ventas, ya sean en pesos o en número de unidades (litros, cajas, toneladas, etc.).

La riqueza del modelo que se propone podría incrementarse si se contara con EEFF presupuestados o estándar, de esta manera se podría empezar del FEO presupuestado o estándar y analizar las diferencias contra el FEO actual. Si no se cuenta con estos EEFF, entonces tendremos que comparar contra el FEO del año anterior

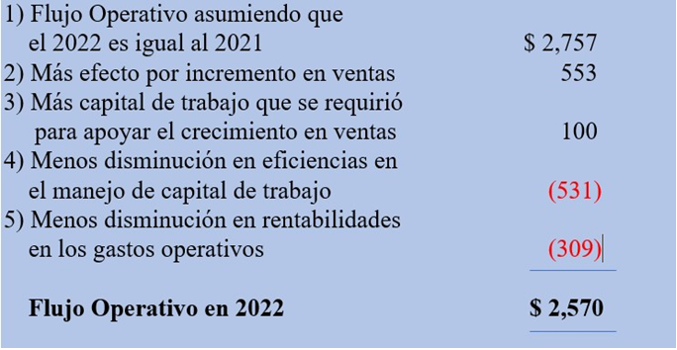

Los pasos a seguir son sencillos: se empieza con el FEO del año anterior y se asume que sería el mismo en este año si la operación no tuviera cambio alguno, entonces el flujo operativo de 2022 debería ser igual al del 2021. Sin embargo, 2022 va a ser diferente a 2021, ya que ventas, eficiencias y rentabilidades serán diferentes y lo que deseamos saber es precisamente el efecto que tales diferencias tuvieron en el FEO.

Siguiendo con el ejemplo de Cydsa y apoyándome solamente en sus EEFF el modelo que propongo se vería de la siguiente manera:

Los números presentados se encuentran a un nivel de agregación que puede ocultar información importante. Veamos primero cómo se obtuvieron tales números:

1. Como punto de partida, necesitamos de una base de comparación, en este caso por carecer de presupuestos o estándares, se asume que el año anterior, 2021, será la base de comparación. Entonces, partimos del supuesto que, si 2022 es exactamente igual al 2021, el FEO sería igual en ambos años.

2. Sin embargo, las ventas en el 2022 aumentaron 20.05%, lo cual es de esperarse que el flujo aumentará el mismo porcentaje.

3. En este caso, lo normal sería que hubiera un requerimiento adicional de capital de trabajo, sin embargo, el capital de trabajo de Cydsa en 2021 estaba siendo financiado por proveedores, por lo que el crecimiento genera un financiamiento adicional.

4. Para calcular las eficiencias en el capital de trabajo se compara el capital neto de trabajo como porcentaje de las ventas, tanto de 2021 como de 2022. En este caso el porcentaje de capital de trabajo sobre ventas se incrementó en 2022, ocasionando que se tuviera mayor inversión en capital de trabajo por peso de venta.

5. Para calcular este renglón es necesario contar con estados de resultados tanto de 2021 como de 2022. En este caso, los gastos operativos como porcentaje de ventas fueron mayores en 2022 que en 2021.

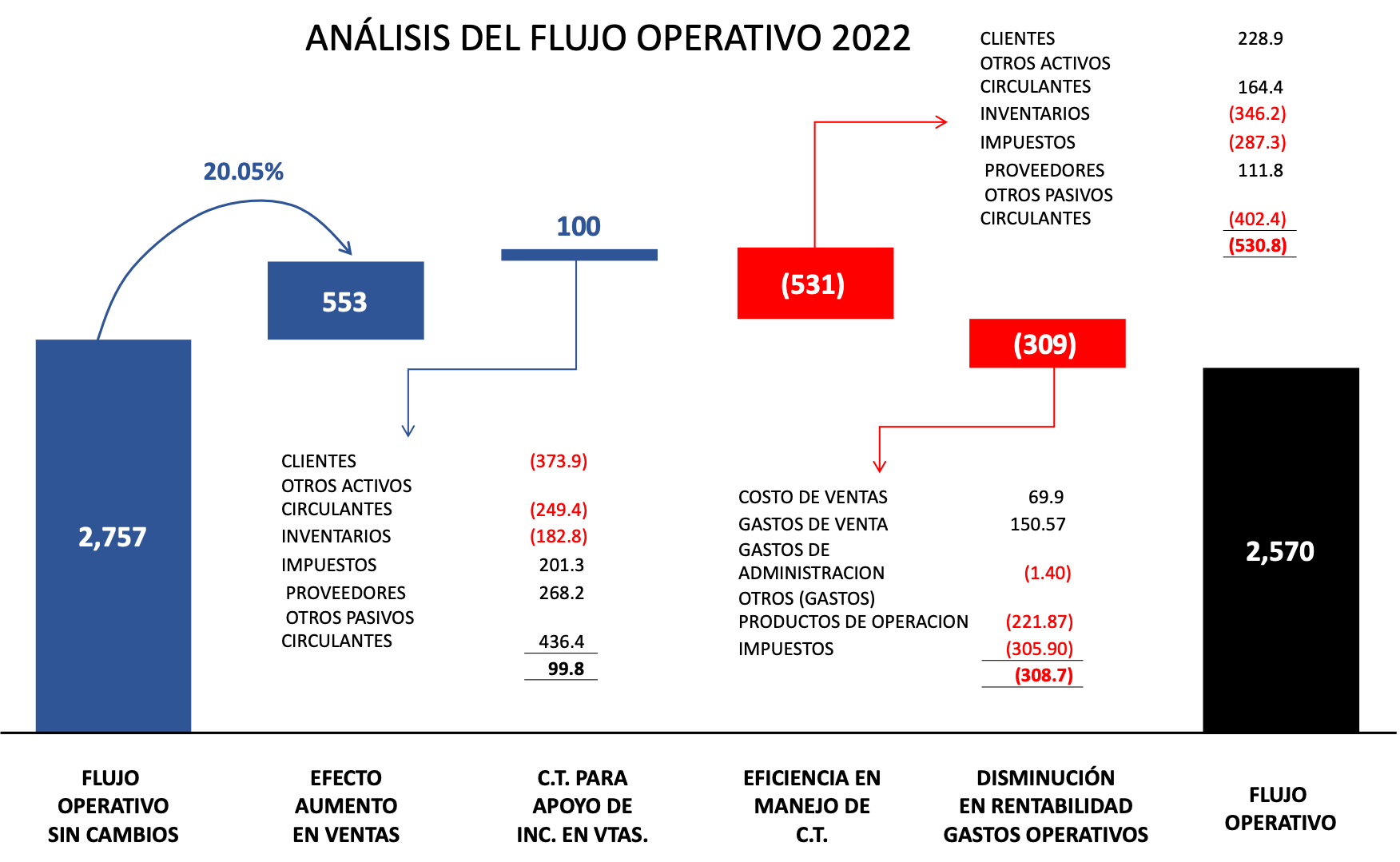

El lector puede darse cuenta de que los cálculos utilizan varias de las razones financieras recomendadas para elaborar un buen análisis financiero del desempeño de las empresas. Por ejemplo, se utilizan las razones de rotación (en días o número de veces) de cuentas por cobrar, inventarios, proveedores, etc. También razones de rentabilidad como margen operativo bruto y gastos operativos sobre ventas. Una ventaja adicional es que no sólo se comparan porcentajes o rotaciones, sino que se muestra el efecto en el FEO. Adicionalmente proporciona información que ayuda a visualizar mejor el CCE.

En el siguiente gráfico se pueden ver las áreas de oportunidad potenciales o aquellas áreas donde se requiere de alguna justificación adicional del modelo propuesto:

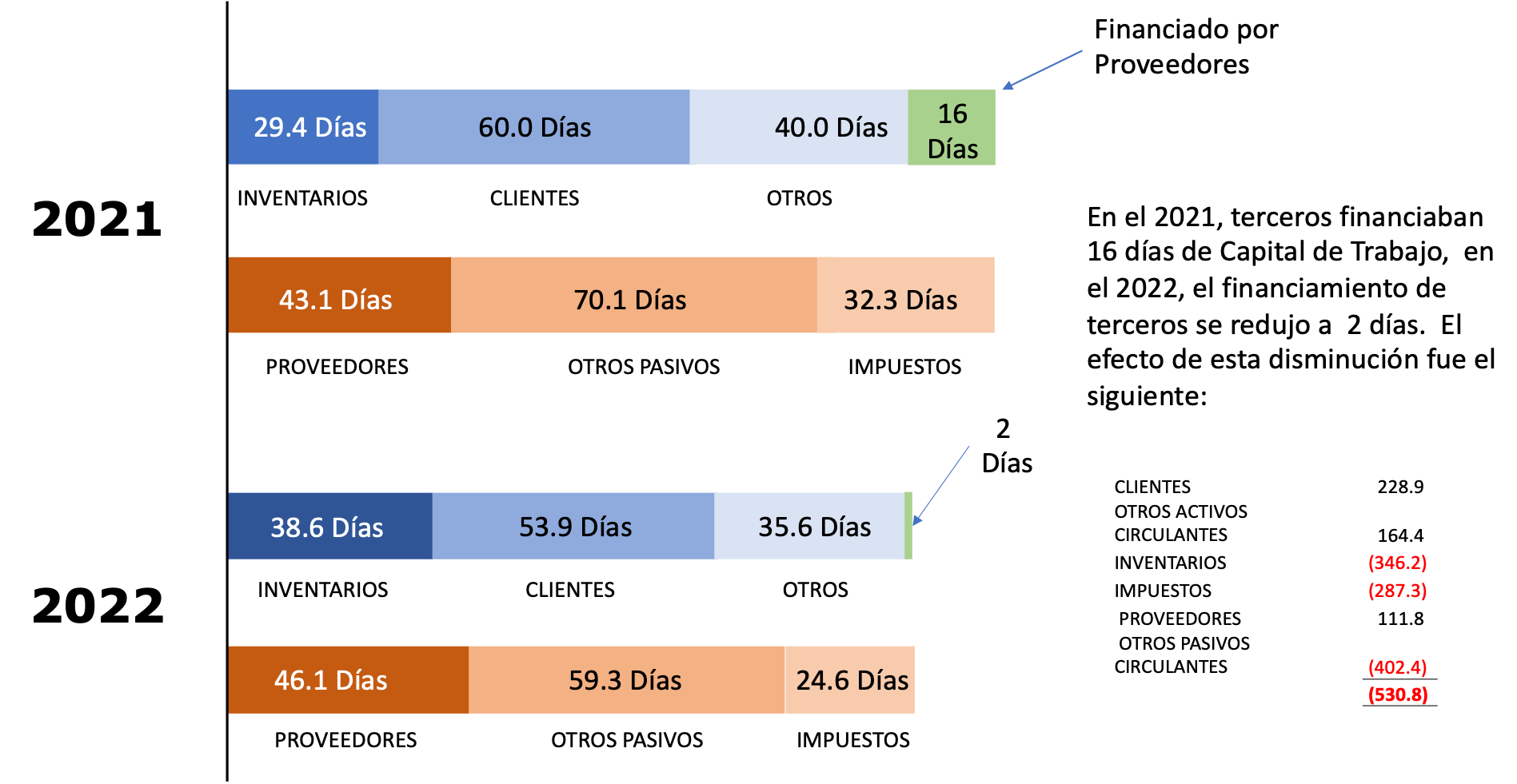

Los cálculos nos ayudan a visualizar de una manera lógica el CCE de la empresa:

En el gráfico anterior se puede observar claramente, por ejemplo, que el número de días en cuentas por cobrar bajó de 60.0 a 53.9 días, pero más importante es el efecto en el flujo operativo que liberó 228.9 millones de pesos disponibles para la operación. Por otro lado, pagar otros pasivos de manera más rápida (70.1 vs 59.3 días) requirió que la empresa utilizara 402.4 millones adicionales de flujo operativo.

ES MOMENTO DE CAMBIAR

Independientemente de para quién sea —accionistas o

stakeholders—, la primera obligación de las empresas es generar riqueza, por lo tanto, es necesario contar con información que nos ayude a incrementar las probabilidades de que vamos por el camino correcto para la obtención de tal objetivo.

Estoy convencido que la información que nos presenta el EFE en su parte operativa (tanto el método directo como el indirecto) dista mucho de la que se necesita para tomar decisiones mejor informadas. Es tiempo de una misa de

réquiem para, por lo menos, la parte operativa.

Este artículo presentó una alternativa que arroja información adicional que puede ayudar a una mejor administración del FEO y que se traduzca en una generación de riqueza.