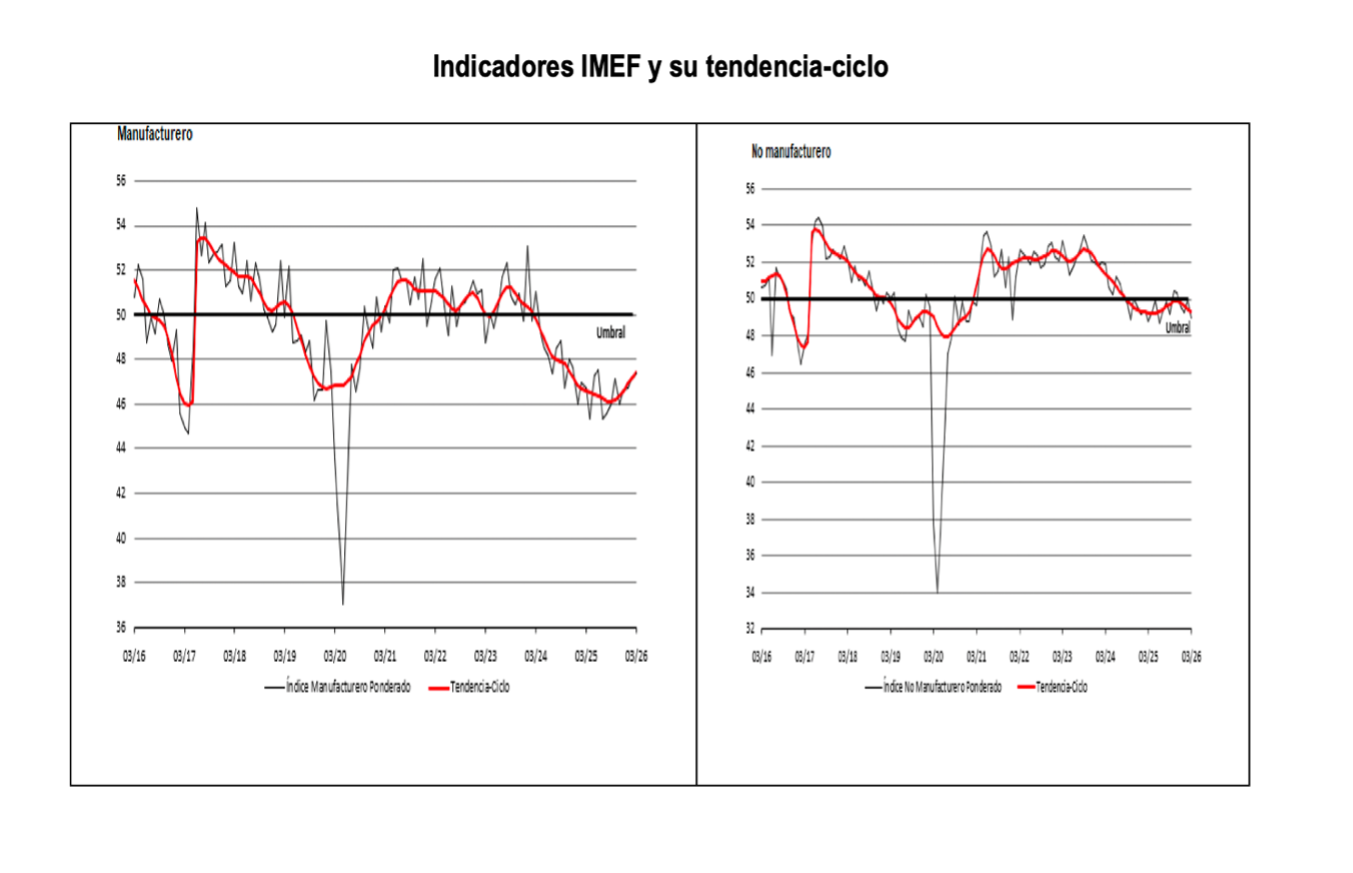

El sector manufacturero mostró una ligera mejora, aunque permanece en contracción por más de dos años, mientras que el

no manufacturero retrocedió nuevamente por debajo del umbral de expansión, evidenciando una pérdida de dinamismo en los servicios y el comercio. En conjunto sugieren que, pese a avances puntuales, la economía mexicana continúa enfrentando un

entorno de debilidad generalizada, sin señales consistentes de recuperación sostenida en el corto plazo.

DEBILIDAD PERSISTENTE

Con base en los datos del

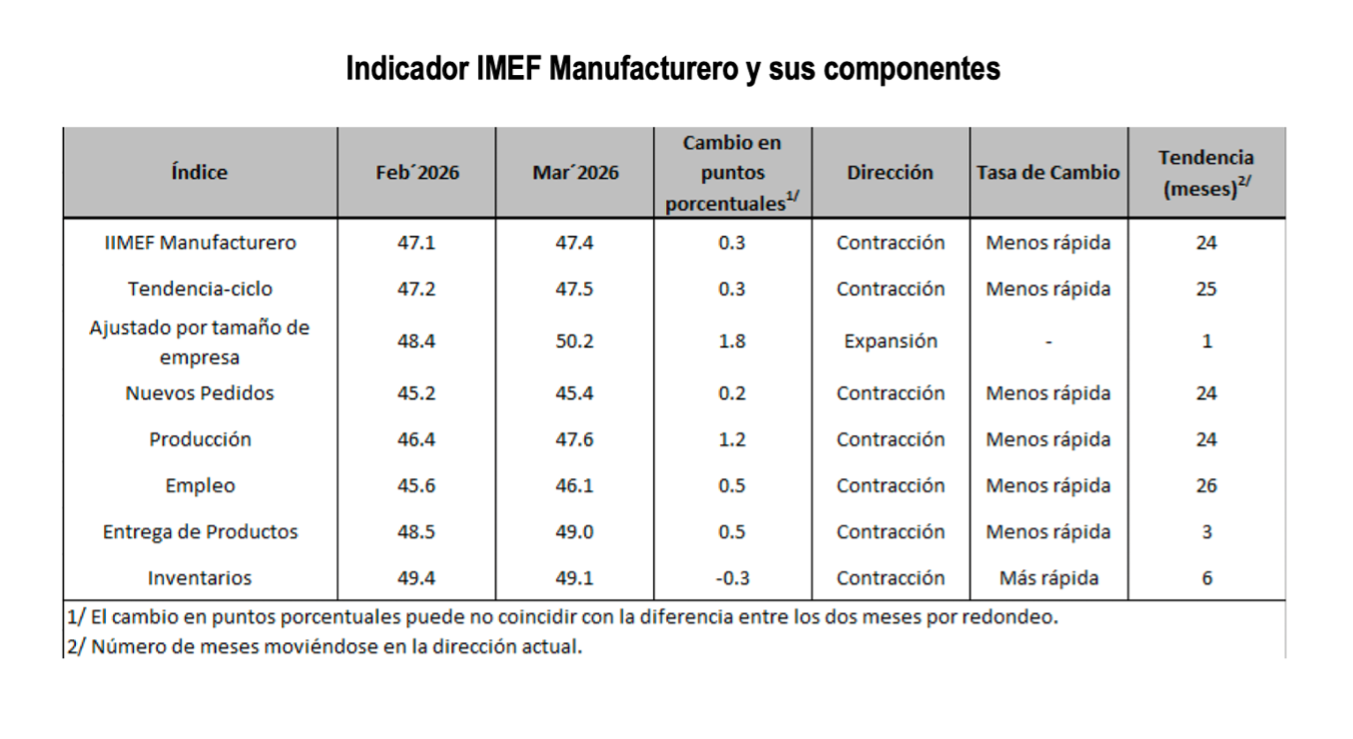

Indicador IMEF Manufacturero correspondientes a marzo de 2026, el índice general mostró una ligera mejora al pasar de 47.1 a 47.4 puntos, lo que representa un avance de 0.3 unidades respecto a febrero. A pesar de este incremento, el indicador acumula

24 meses consecutivos en zona de contracción, reflejando una debilidad persistente

en la actividad industrial.

La serie tendencia-ciclo también registró un aumento de 0.3 puntos, ubicándose en 47.5 unidades, lo que sugiere una contracción menos pronunciada, aunque todavía sin señales claras de reversión del ciclo. El subíndice ajustado por tamaño de empresa avanzó de forma más significativa en 1.8 puntos, alcanzando 50.2 unidades y entrando en zona de expansión, lo que apunta a una mejora más marcada en ciertos segmentos productivos.

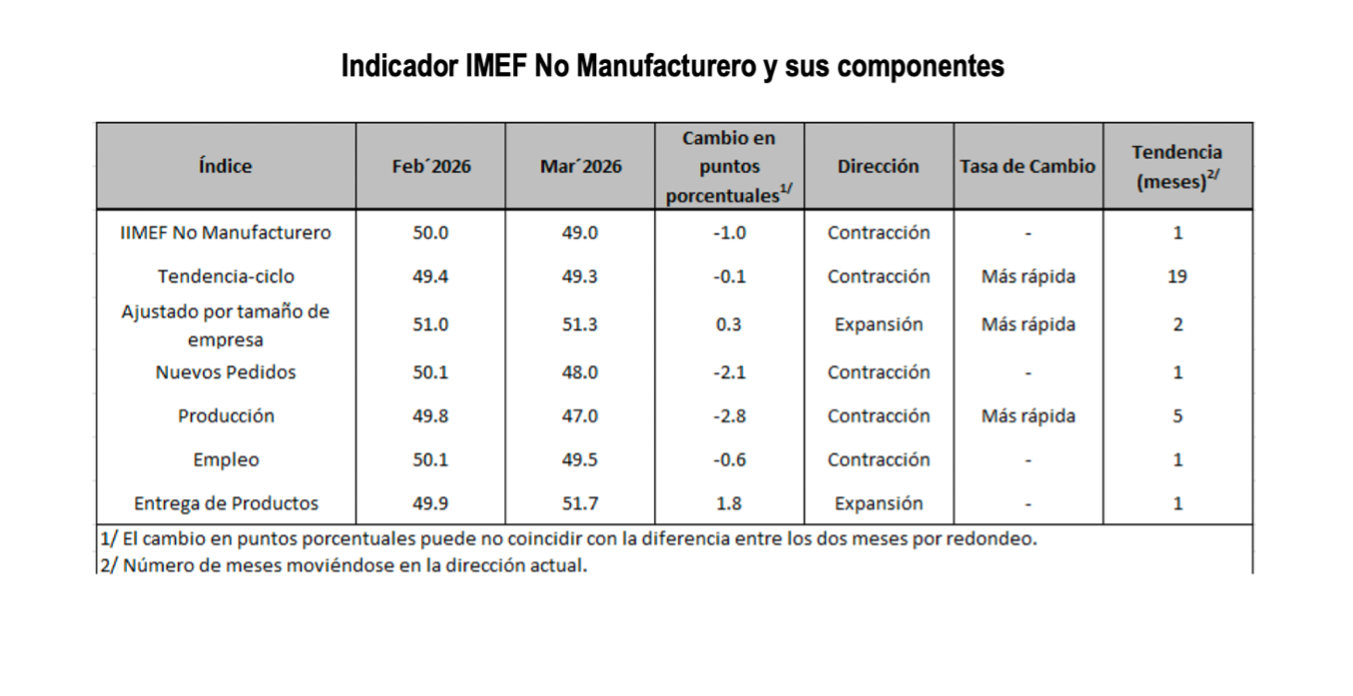

El

Indicador IMEF No Manufacturero correspondiente a marzo registró un

retroceso en el índice general, que bajó de 50.0 a 49.0 puntos, una caída de (-) 1.0 punto respecto a febrero, retornando terreno contractivo. La serie tendencia-ciclo también disminuyó (-) 0.1

puntos, ubicándose en 49.3 unidades y manteniéndose por debajo del umbral de expansión, lo

que confirma una pérdida de dinamismo en la actividad subyacente del sector.

En contraste, la medición ajustada por tamaño de empresa mostró un ligero avance de 0.3 puntos, alcanzando 51.3 unidades y consolidándose en zona de expansión.

INTERACCIÓN DE RIESGOS SIMULTÁNEOS

El entorno económico actual está definido por la interacción de riesgos simultáneos que provienen principalmente del ámbito internacional, aunque también por ciertos riesgos domésticos. Destaca, en primer lugar, el

conflicto en Medio Oriente, que ha generado una disrupción relevante en el mercado petrolero global tras la obstrucción del Estrecho de Ormuz, afectando una proporción significativa del

comercio mundial de crudo.

A pesar de la liberación histórica de reservas estratégicas, los

precios del petróleo

se mantienen al alza y podrían promediar niveles elevados durante 2026, con riesgos adicionales si el conflicto se prolonga.

Para México, este choque implica efectos mixtos:

•

Mayores ingresos petroleros derivados de precios por encima de lo presupuestado.

•

Presiones fiscales asociadas a los estímulos para contener los precios de los combustibles.

En

Estados Unidos, la economía muestra un dinamismo mayor al anticipado, con revisiones al alza en el crecimiento impulsadas por la inversión y un consumo resiliente. Sin embargo, la inflación persiste por encima del objetivo, lo que ha llevado a la Reserva Federal a mantener una

postura monetaria restrictiva por más tiempo.

Las señales del mercado laboral son mixtas, y las expectativas de recortes en tasas se han desplazado hacia un horizonte más lejano, particularmente ante el impacto inflacionario del conflicto energético. A ello se suma un

deterioro estructural en las finanzas públicas estadounidenses, con déficits elevados y una trayectoria creciente de la deuda, configurando un riesgo de largo plazo que aún no se refleja plenamente en los mercados.

En

México, el crecimiento económico se mantiene en niveles moderados, con previsiones de expansión apoyadas principalmente en el consumo privado y las exportaciones manufactureras no automotrices. No obstante,

la debilidad de la inversión continúa siendo un foco de preocupación, con caídas sostenidas que limitan el potencial de crecimiento.

La inflación ha repuntado recientemente por factores no subyacentes. El tipo de cambio presenta fundamentos sólidos, con un déficit de cuenta corriente manejable y diferenciales de tasas aún atractivos, aunque menores a su promedio histórico.

Para México, el

principal reto estructural proviene del frente fiscal. La elevada rigidez del gasto público, donde cerca de cuatro quintas partes del presupuesto están comprometidas en rubros ineludibles, reduce de manera significativa el margen de maniobra para responder a choques externos o impulsar la inversión productiva.

Finalmente, hacia adelante, la revisión del

TMEC representa un punto clave de incertidumbre, aunque los escenarios más extremos, como la ruptura del acuerdo, se consideran de baja probabilidad. México mantiene una posición relativamente favorable en términos arancelarios frente a Estados Unidos, particularmente por el alto grado de aprovechamiento del tratado. En este contexto, incrementar el cumplimiento de las reglas de origen se perfila como la estrategia de mayor impacto en el corto plazo para fortalecer la competitividad externa del país.

El informe completo de los Indicadores Manufacturero y No Manufacturero se puede consultar

aquí.