El 16 de enero pasado fue publicado en el Diario Oficial de la Federación el “DECRETO por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y Exportación” estableciéndose una tarifa de 50% sobre las exportaciones de maíz blanco harinero, con el fin de generar estabilidad en la oferta interna y en el precio doméstico de este grano, que al ser un bien comerciable, tiene como referencia el mercado de Estados Unidos y en condiciones ideales de sanidad puede ser exportado a dicho país.

El incremento en los precios internacionales de los granos se debe, principalmente, al conflicto bélico entre Rusia y Ucrania, grandes productores de éstos. Pero existen aspectos importantes que se deben considerar al evaluar si el decreto tendrá efecto sobre el comportamiento de los precios del maíz blanco y si existe alguna otra fuente de inestabilidad en los mismos.

Cabe señalar que esta medida de política comercial se da en un entorno en el que la inflación en los productos agropecuarios del componente no subyacente del Índice Nacional de Precios al Consumidor (INPC) sumada a la inflación de los alimentos, bebidas y tabaco del componente subyacente, contribuyen con más del 50% a la inflación general.

OFERTA Y DEMANDA

De acuerdo con la información proporcionada por la Secretaría de Agricultura y Desarrollo Rural en su “Balanza disponibilidad-consumo de maíz de grano blanco”, en México se producen aproximadamente 23 millones de toneladas (MT) anualmente, de las cuales se destina 57.5% al consumo humano, 21.7% al autoconsumo y 18.9 al consumo pecuario. De la producción total solamente 236 mil toneladas se destinan a la exportación, es decir, el 1% de la producción total, prácticamente la producción doméstica de maíz blanco es suficiente para cubrir el consumo interno.

Por lo anterior, se puede afirmar que la imposición del arancel no tendrá impacto sobre el comportamiento de los precios de este producto a lo largo de la cadena comercial. Sin embargo, es importante entender que la medida arancelaria constituye una barrera de salida para los productores de maíz blanco que hubiesen contemplado la posibilidad de exportar mayores proporciones de su producción.

PRODUCCIÓN Y SANIDADES

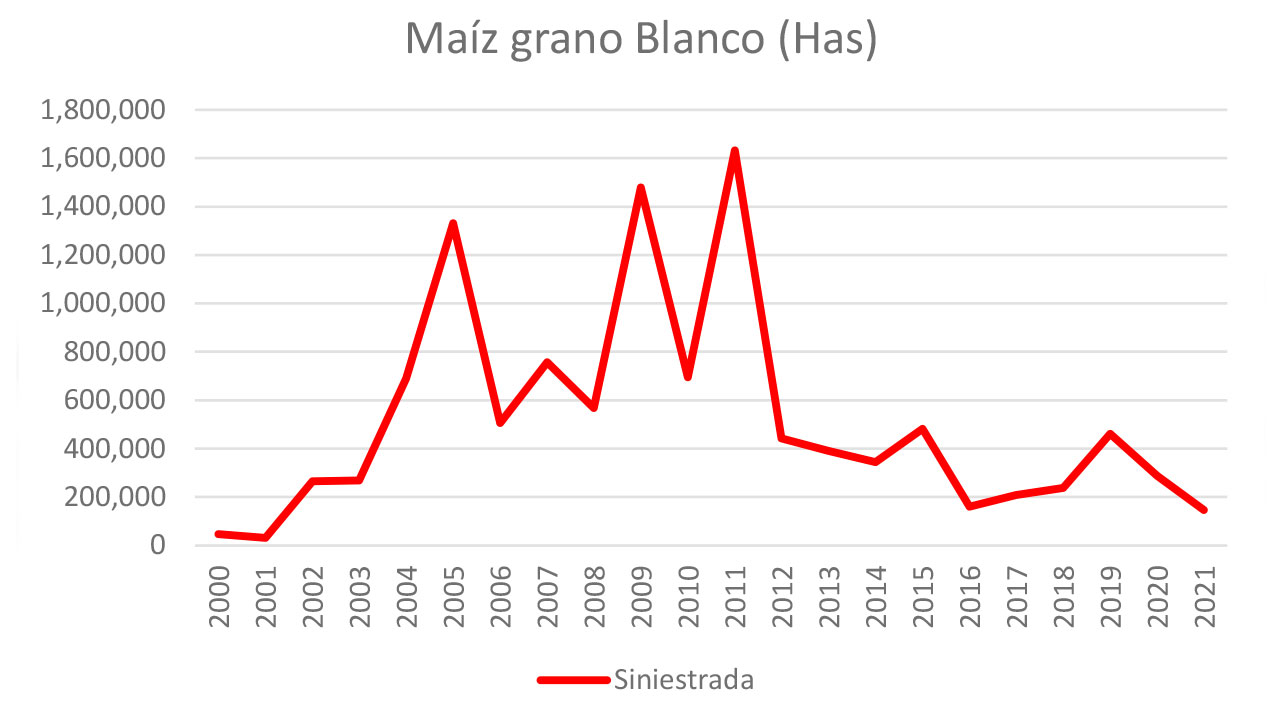

De acuerdo con los datos oficiales, la producción de maíz blanco pasó de 7.8 a 20.5 (MT) entre 2003 y 2004, lo que no se explica por un incremento en el precio medio rural, que fue solamente 6.7% en el mismo lapso. Posiblemente esta variación se debió a un cambio en la política agroalimentaria gubernamental. Entre 2004 y 2011 la producción osciló entre 15 y 20 (MT), sin embargo, a partir de 2011, el número de hectáreas siniestradas cayó 91%, pasando de 1.6 millones de hectáreas (MH) en dicho año a solamente 146 mil hectáreas, lo que produjo un incremento de más de 20% en la producción de maíz blanco entre 2012 y 2021.

Superficie sembrada con maíz blanco siniestrada

Fuente: Servicio de Información Agroalimentaria y Pesquera (SIAP)

Esta reducción significativa en las hectáreas siniestradas se debió a un cambio en la política gubernamental de sanidades, enfocada a la producción de este grano básico. Es importante considerar que actualmente de las aproximadamente 23.4 (MH) cultivables, 6.7 millones se ocupan en la siembra de maíz blanco, lo que representa 28.6%.

CONCENTRACIÓN DE LA PRODUCCIÓN, SANIDADES Y COMPORTAMIENTO DE LOS PRECIOS

Una de las consecuencias de las políticas agropecuarias de los últimos 15 años, ha sido la concentración de la producción de maíz blanco en cinco entidades: Sinaloa (20.1%), Jalisco (14.3%), Estado de México y Guanajuato (7% respectivamente), así como Michoacán (6.9%). Es decir, 55.5% de la producción se concentra en las entidades mencionadas, lo que ha permitido la especialización en este grano, pero también ha generado un poder de mercado. Sin embargo, las cifras de 2019 mostraban que solamente el estado de Sinaloa tiene una cobertura de sanidad vegetal de 97.3% de la superficie sembrada total, ya que Jalisco contaba con 13.9, el Estado de México con 23.2%, Guanajuato 6.2% y Michoacán 34.7%.

Lo anterior significa que la producción de maíz blanco en Sinaloa es la que con mayor probabilidad puede movilizarse al interior del país, ya que cuenta con las certificaciones adecuadas de las autoridades sanitarias. Por este mismo motivo, también el grano originario de dicha entidad podría exportarse con mayor facilidad, dependiendo de las condiciones fitosanitarias del país receptor.

Existen otras cinco entidades que concentran 24.3% de la producción de forma casi uniforme: Chihuahua (5.5%), Guerrero (5.3%), Chiapas (4.7%), Veracruz (4.7%) y Puebla (4.2%), con coberturas de sanidad vegetal de 84.7, 31.5, 29.6, 69.9 y 45.5%, respectivamente. Esto significa que, aunque estas entidades tienen una producción menor de maíz blanco, también pueden movilizar su producto con mayor facilidad en el territorio nacional.

De las cifras anteriores se desprende que el 80% de la oferta de maíz blanco se concentra en 10 entidades de la república y que solamente una, Sinaloa, concentra el 20%.

Esta concentración de la producción permitió que el incremento en el precio del maíz en Estados Unidos, del orden de 31.6% entre enero de 2021 y enero de 2022 y de 20.3% entre los diciembres de dichos años, se trasladara a los precios en las centrales de abasto, en prácticamente todos los estados de la república, ya que es el mercado internacional de referencia y, por tanto, representa el costo de oportunidad en la venta.

Sin embargo, los 10 estados con mayor producción presentaron incrementos superiores a la cifra mencionada en la mayoría de los casos, destacando Puebla con 166.7% (de 9 a 24 pesos), Michoacán con 101.9% (de 7.43 a 15 pesos) y Guanajuato con 50%, entre diciembre de 2021 y el mismo mes de 2022. Resalta el hecho de que, en ese lapso, el precio del kilogramo de maíz en las centrales de abasto de Guanajuato pasó de 20 a 30 pesos, siendo que la oferta proviene de la producción local.

En los demás estados con producción significativa, el incremento osciló entre 34 y 38% entre diciembre de 2021 y diciembre de 2022, reflejando con rezago la variación en el precio internacional, pero siendo superior a la misma.

Solamente Chihuahua presentó un incremento de 17.6%, reflejando el hecho de que el maíz blanco que se vende en dicho estado proviene de la producción local. El mismo fenómeno se presentó en Aguascalientes donde el incremento fue del orden de 12.2% a pesar de no ser una entidad con gran producción de maíz blanco, al igual que en Quintana Roo donde el incremento registrado fue de 9.4%, aunque el precio del kilogramo de maíz en dicha entidad es de 35 pesos, siendo el más alto en toda la república mexicana.

Con los datos disponibles en el Sistema Nacional de Información e Integración de Mercados de la Secretaría de Economía (SNIIM) se observa que el estado de Sinaloa provee al menos a una o a todas las centrales de abasto en 10 entidades, algunas tan lejanas como Yucatán y Tabasco.

Sobresale el hecho de que el maíz blanco en las centrales de abasto de Zacatecas es importado, además de que el precio por kilogramo de maíz blanco es de 9.47 pesos, solamente sufrió un incremento de 23.7% entre 2021 y 2022, en los meses de diciembre.

PRECIO DE LA TORTILLA

A nivel nacional el incremento entre 2021 y 2022 en el precio promedio de la tortilla ponderado por población, fue de 18.7%, para la que se expende en tortillerías y de 10.3% para la que se vende en tiendas de autoservicio, de acuerdo a la información del SNIIM.

Sin embargo, Jalisco presentó un incremento de 31.4% en el precio de la tortilla, muy superior al promedio nacional. Otras entidades también experimentaron incrementos significativos, Aguascalientes (27%), Colima (26%), Ciudad de México (21%), Guerrero (22%), Hidalgo (25%), Michoacán (21%) y Morelos (24%). Es decir, solamente en ocho entidades federativas, el incremento del precio del maíz blanco en las centrales de abasto fue trasladado de forma significativa al precio de la tortilla. En los demás estados los incrementos fueron inferiores a 20%. Aun así, es importante indicar que la tortilla es un bien inelástico al precio y es parte fundamental de la dieta nacional, por lo tanto, la población es muy sensible a los incrementos en el precio de este bien.

EL PODER DE MERCADO

El arancel no tendrá efectos sobre el comportamiento de la inflación ya que la demanda nacional está cubierta con la producción nacional y las exportaciones de maíz blanco son marginales.

La concentración de la producción de maíz blanco y también de los recursos gubernamentales destinados a la sanidad vegetal, han provocado que el estado de Sinaloa tenga un poder de mercado sobre este producto agrícola.

El incremento en el precio de la tortilla se explica parcialmente por la variación en el precio internacional del maíz, sin embargo, existen entidades en las que la estructura del mercado mayorista, explica los sobreprecios observados de un alimento que, según Fundación Tortilla, dos piezas contienen, más o menos, la misma cantidad de calcio que una taza de leche cuyo precio también registra una carestía récord.

Licenciado en Economía por el ITAM y Maestro en Economía por la Universidad de Rice. Entre 2019 y 2022 fue asesor del Director de Administración e Informática del SENASICA realizando análisis económico en general y evaluando distintas campañas fitosanitarias y zoosanitarias. Actualmente es consultor en materia de economía agrícola y financiera. Es especialista en Evaluación socio económica y financiera de proyectos de inversión.

Mail: jesus.gonzalez.lugo65@gmail.com