Las

Administradoras de Fondos para el Retiro (AFORE) son entidades del sector financiero y conviene subrayarlo desde el inicio. En México, con frecuencia se les presenta como sinónimo de “seguridad social” o incluso como “el sistema de pensiones”, pero no fueron concebidas para sustituir a la seguridad social, sino para operar como intermediarios financieros especializados en administrar el ahorro para el retiro.

Su propósito central es resguardar los recursos de millones de trabajadores y gestionarlos con criterios de inversión, procurando su crecimiento a lo largo del tiempo, de modo que el saldo acumulado contribuya a financiar una renta durante la vejez.

En 2026, las AFORE cumplen 29 años de operación dentro del sistema financiero mexicano. Actualmente

administran 8.3 billones de pesos, distribuidos en 69.7 millones de cuentas individuales (datos a diciembre de 2025). 54.2% de esos recursos corresponde a la plusvalía acumulada derivada de la gestión de inversiones en el tiempo; en otras palabras, a la fecha,

el componente de rendimiento generado para los trabajadores supera al monto de las aportaciones realizadas.

Este desempeño coloca a las

Afore como el segundo mayor administrador de activos del sistema financiero, únicamente por debajo de la banca, cuya presencia en México se remonta a más de 140 años.

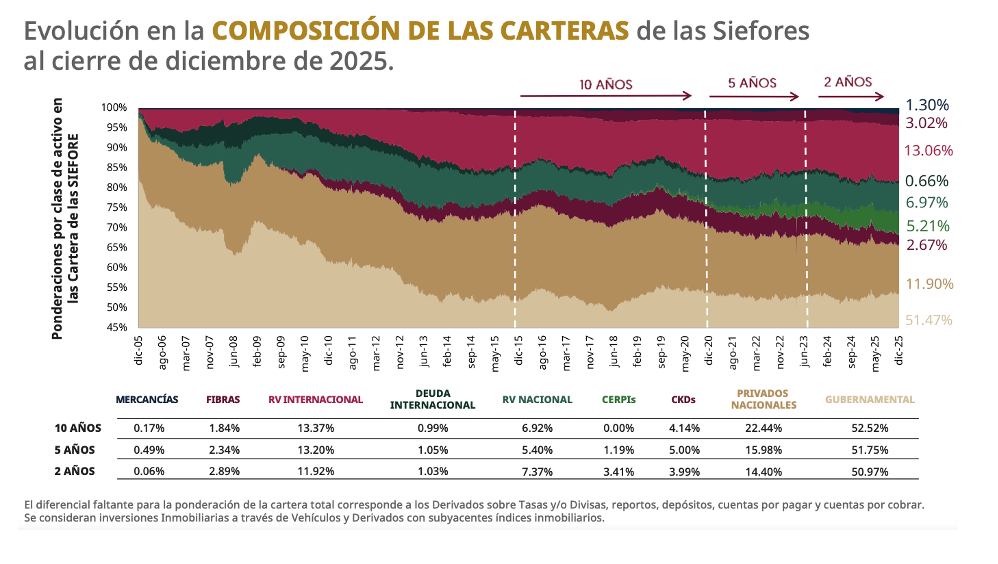

La estrategia de inversión de las Afore se caracteriza por una

diversificación amplia y estrictamente regulada. Su composición se revisa y ajusta de manera trimestral, combinando instrumentos de deuda como bonos gubernamentales con financiamiento a sectores productivos, incluyendo energía, infraestructura y proyectos privados.

En la práctica, esto se traduce en

inversiones vinculadas a carreteras, vivienda y vehículos de inversión como los Certificados de Capital de Desarrollo (CKD), Certificados de Proyectos de Inversión (CERPI) y Fideicomisos de Inversión en Bienes Raíces (FIBRAS), además de exposiciones a renta variable nacional, incluso mediante ofertas públicas iniciales (OPIs).

Asimismo,

se contempla inversión en valores extranjeros, con un límite de hasta 20% del portafolio. Todo ello se implementa bajo límites porcentuales específicos para cada portafolio, definidos para las 10

Sociedades de Inversión Especializadas en Fondos para el Retiro organizadas en un esquema generacional de cinco años, un diseño innovador frente a sistemas comparables a nivel internacional, y con reporte diario de operaciones a la autoridad supervisora.

RETOS ESTRUCTURALES

En 2025,

RETOS ESTRUCTURALES

En 2025, el mercado financiero mostró un desempeño favorable que las Afore capitalizaron de manera eficaz. La Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) informó que se registró uno de los resultados más sólidos en la trayectoria de inversión del sector, reflejado en

plusvalías por 1.14 billones de pesos. Por primera vez, los rendimientos superaron la barrera del billón de pesos, cifra que

duplica lo observado en 2024.

Como consecuencia, los recursos totales administrados equivalen al

23.8% del Producto Interno Bruto nacional. Para los trabajadores, este resultado representa un avance tangible en la consolidación del patrimonio destinado a financiar su pensión en el retiro, al potenciar el valor de las aportaciones realizadas de forma bimestral, principalmente por las empresas y dependencias en las que prestan sus servicios.

Es indudable que

las Afore desempeñan un papel relevante dentro del ecosistema pensionario mexicano; sin embargo, en comparación con países que operan esquemas similares, el sistema aún enfrenta

retos estructurales:

Cobertura e inclusión efectiva

Persiste la necesidad de identificar a los titulares de 17.7 millones de cuentas sin registro y, de manera paralela, incentivar a 5.4 millones de trabajadores a generar ahorro en sus cuentas individuales que actualmente no presentan saldo. Ambos elementos forman parte del desafío de ampliar la cobertura, idealmente, a la totalidad del sector económico del país.

El número de cuentas asignadas a las Afore y al Banco de México se presenta de forma mensual en las estadísticas de la CONSAR. Existe además documento No. 1 de CONSAR titulado El reto de la cobertura pensionaria.

Intermitencia laboral e informalidad

Mientras que en otras economías con sistemas análogos predominan trayectorias laborales más formales y continuas, en México la intermitencia asociada a la informalidad suele “romper” la continuidad del ahorro obligatorio. Aun cuando las aportaciones han seguido una ruta de incremento, resulta indispensable lograr que los trabajadores contribuyan durante más años y con mayor consistencia.

Considerando la diferencia entre el número de afiliados activos en el IMSS e ISSSTE contra el número de cuentas individuales en el SAR se demuestra la intermitencia en aportaciones y densidad de cotización. Para este tema existe el documento No. 3 de CONSAR titulado Densidades de Cotización.

Riesgos en la fase de retiro y desacumulación

En el periodo de retiro cobran especial importancia los riesgos de longevidad, inflación y gestión de inversiones durante la desacumulación. Transformar el saldo acumulado en una renta exige consolidar alternativas que ofrezcan ingresos estables y competitivos, procurando no trasladar un nivel excesivo de riesgo al pensionado.

Este desafío suele ser menos apremiante en países donde la provisión pública contributiva a asegurar un “piso” más alto o donde la industria de rentas vitalicias se encuentra más desarrollada.

Competencia basada en servicio

Desde la perspectiva competitiva, un reto relevante consiste en flexibilizar los procesos de atención definidos por la Consar, a fin de que las Afore puedan establecer diferenciadores claros de servicio, promoviendo una competencia más efectiva en beneficio del trabajador (para ello se pueden ver los comparativos internacionales de la OCDE Pensions at Glance 2023 y 2025).

Simplificación e integración del trámite de retiro

Se requiere simplificar y articular el proceso de retiro incorporando en un flujo integrado la solicitud de la Pensión para el Bienestar de las Personas Adultas Mayores (PBAM), el Fondo de Pensiones para el Bienestar, el ahorro de vivienda y los trámites ante los institutos de seguridad social, con el objetivo de gestionar una sola renta mediante un único punto de contacto para el trabajador que se retira.

EL RETO YA NO ES DEMOSTRAR SI EL SISTEMA FUNCIONA, SINO CÓMO AMPLIARLO

En los últimos años se han emprendido

esfuerzos relevantes para atender desafíos del sistema, particularmente en materia de suficiencia del ahorro. La reforma de 2020 ajustó parámetros clave en la Ley del Seguro Social y fortaleció las condiciones de aportación para los trabajadores; sin embargo, no modificó de manera sustantiva el alcance de la cobertura ni garantizó, por sí misma, la suficiencia del saldo acumulado para financiar una renta adecuada.

En este contexto, han surgido mecanismos complementarios como el Fondo de Pensiones para el Bienestar que, si bien responden a presiones inmediatas, evidencian la

necesidad de transitar de soluciones parciales hacia planteamientos integrales, consistentes y sostenibles para el conjunto de la población.

El Sistema de Ahorro para el Retiro ha demostrado capacidad operativa y resultados sólidos; no obstante, su foco sigue concentrándose en el empleo formal privado, lo que deja fuera una porción significativa de la realidad laboral del país.

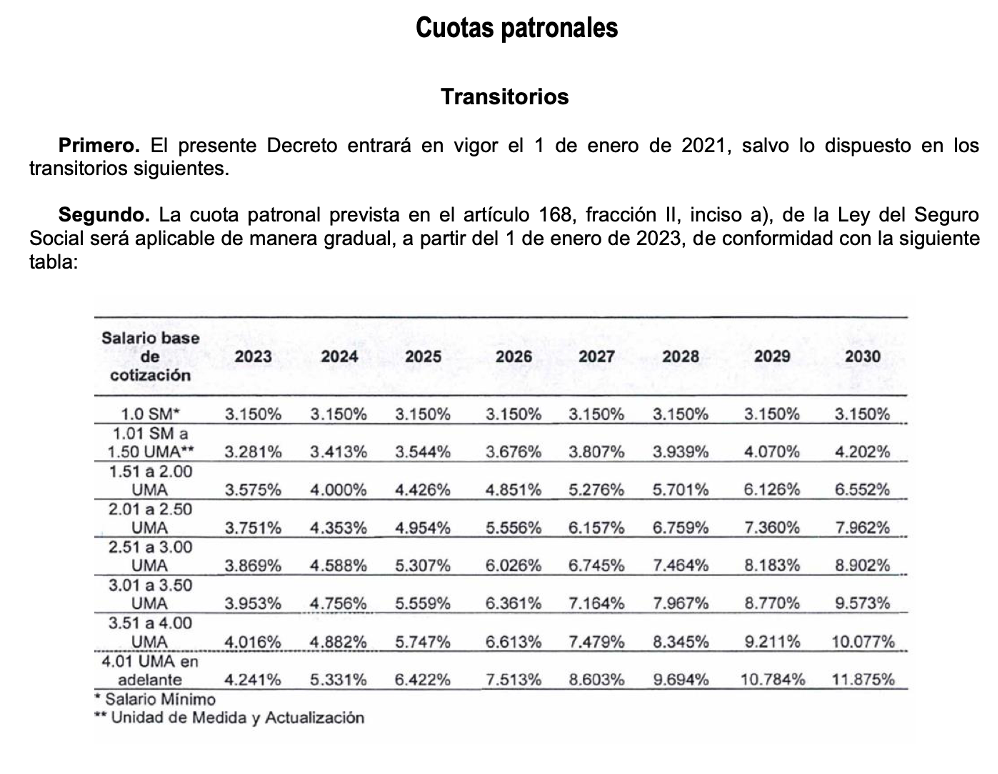

Al mismo tiempo, el

costo para las empresas continuará incrementándose hacia 2030, sin que ello se haya traducido con la misma fuerza en mayor conocimiento, apropiación y corresponsabilidad de los trabajadores sobre su ahorro previsional.

Por ello, el reto ya no es demostrar si el sistema funciona, sino cómo ampliarlo, complementarlo y hacerlo verdaderamente inclusivo, crear un sistema de pensiones nacional equilibrando suficiencia, cobertura, competencia, educación financiera y protección en la etapa de retiro.

Este punto de inflexión abre una agenda impostergable de análisis y acción: profundizar en estos temas no es un ejercicio académico, sino un paso necesario para construir soluciones que se sostengan en el tiempo y se reflejen, finalmente, en pensiones dignas para más mexicanos.