Para las empresas mexicanas, la tecnología actual permite una

gestión de las divisas

de nivel comparable al de las principales empresas mundiales.

Una técnica cada vez más utilizada en la gestión del riesgo es la de los programas de cobertura por capas

que por cuestiones comerciales y financieras se adaptan perfectamente a la situación de muchos exportadores mexicanos.

Para los equipos de tesorería, la cobertura por capas ofrece tres importantes ventajas:

1. Mantener los precios en divisas sin grandes variaciones, aún en situación de volatilidad.

2. Conocer con anticipación el tipo de cambio en los flujos futuros para mejorar los pronósticos de caja.

3. Aprovechar el diferencial de tasas de interés entre el peso y otras divisas.

COBERTURA POR CAPAS ¿CÓMO FUNCIONA?

En el enfoque tradicional de gestión del riesgo de tipo de cambio, los

tesoreros determinan un tipo de cambio de presupuesto que luego defienden

mediante una o varias operaciones de cobertura,

generalmente en los mercados de forwards.

El

principal problema de esta estrategia es el riesgo de sobrecobertura derivado de la incertidumbre de los pronósticos, como sucedió durante la pandemia en 2020. La cobertura por capas, en cambio,

parte de principios diferentes.

En lugar de defender cada año el tipo de cambio de presupuesto, los equipos de tesorería lo crean por anticipado. Esto se logra cubriendo los pronósticos de manera progresiva y continua —capa por capa— a lo largo de varios períodos presupuestarios.

Por ejemplo, en un programa lineal de 12 meses, el pronóstico a un año se cubre en doce operaciones mensuales. Cada una corresponde a 8.33% (=100%/12) del monto presupuestado. Esto significa que, para los valores presupuestados dentro de un año y un mes, la cobertura registrará 11 operaciones sobre 12 (91.7%) que comparten un mismo tipo de

cambio spot. Y así sucede, de manera continua, a medida que pasa el tiempo.

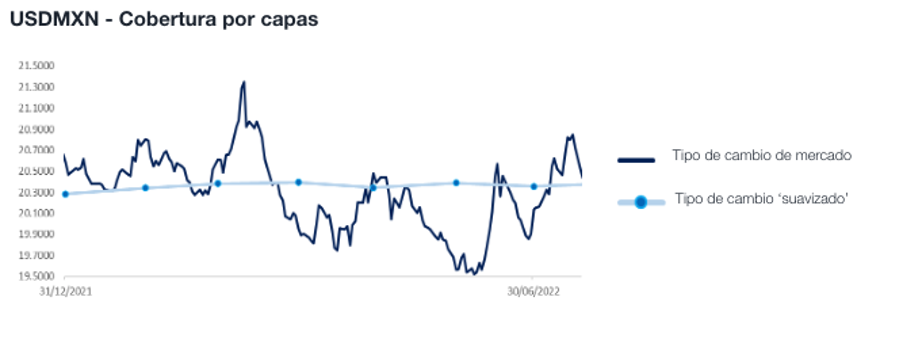

El resultado es un tipo de cambio suavizado

sin grandes variaciones entre períodos presupuestarios.

De esta manera, la cobertura por capas protege a la empresa de bruscas fluctuaciones cambiarias conocidas como “precipicios”.

LOS EXPORTADORES MEXICANOS Y LA COBERTURA POR CAPAS

Para empresas con contratos de exportación de largo plazo, la cobertura por capas representa una doble oportunidad.

LOS EXPORTADORES MEXICANOS Y LA COBERTURA POR CAPAS

Para empresas con contratos de exportación de largo plazo, la cobertura por capas representa una doble oportunidad.

Por un lado, ante una apreciación del peso, los gerentes comerciales pueden mantener los precios estables sin perder margen de beneficio.

Si el peso continúa firme,

la tesorería estará en condiciones de alertar

—de manera preventiva— a otras unidades del negocio para preparar eventuales ajustes. Los tesoreros dejan de ser «operadores de datos» y se convierten en auténticos consultores estratégicos.

A estas ventajas comerciales se agregan otras de tipo financiero.

Como el hecho de que las tasas de interés en pesos (MXN) son más altas que en dólares de Estados Unidos (USD) y en dólares canadienses (CAD). El peso cotiza a un descuento anual de 3.23% y de 4.46% frente a estas divisas.

Los equipos financieros pueden

capturar este diferencial de tasas de interés al cubrir el riesgo en los mercados de

forwards,

aumentando el margen de ganancias de la empresa.

Para optimizar estas ventajas, es posible ajustar la granularidad y el plazo del programa de cobertura por capas.

Cuanto menos granular el programa —por ejemplo, ejecutando operaciones trimestrales en lugar de mensuales—, y más largo, mayor será el plazo promedio de las operaciones de

forwards,

y mayor será el diferencial de tasas embolsado.

LOS QUE YA LO HAN HECHO

Constellation Brands, dueña de los derechos de Cerveza Corona en los Estados Unidos, utiliza un

programa de cobertura por capas para sus compras en MXN.

Como consta en informes públicos de la empresa, el CFO Garth Hankinson está atento a cualquier debilidad del peso para

aumentar el ratio de cobertura.

Mientras tanto, la neozelandesa

Fisher & Paykel Healthcare cubre sus voluminosas compras en MXN mediante un programa por capas. La empresa informa a los inversores que las

compras pronosticadas para el año fiscal 2026 ya han sido cubiertas en un 85%, y 10% para el año fiscal 2029.

Al igual que la mayoría de los exportadores mexicanos,

estas empresas temen un escenario de continua apreciación del peso. Por eso actúan de manera preventiva

con programas de cobertura en capas. De paso, aprovechan los diferenciales de tasas de interés.

No hay ninguna razón para que las empresas mexicanas no lo hagan igual o mejor.

La automatización de la gestión de divisas —al eliminar tareas manuales y riesgos operativos— es el puente que les permitirá gestionar los programas de cobertura por capas.

Con las soluciones digitales actuales, cada equipo puede configurar su propio programa de cobertura según las necesidades específicas del negocio, controlando variables como la duración, la frecuencia, la granularidad y el ratio de cobertura.

Exportadores mexicanos: ¡Manos a la obra! O mejor dicho, ¡pongan atención a las capas!