El debate sobre la deuda pública ha evolucionado a lo largo del tiempo. Actualmente, aunque las posturas pueden diferir, las discusiones sobre la deuda pública giran en torno a:

1. Los efectos financieros y económicos de la deuda en su manejo y desempeño, ante crisis o ante la necesidad de mayor desarrollo.

2. El traspaso de obligaciones que las presentes generaciones están dejando a las futuras.

3. La capacidad de sostener políticas de ingresos, gastos y deuda sin amenazar la solvencia ni incurrir en incumplimientos de obligaciones futuras.

4. La posibilidad de que los déficits puedan autofinanciarse a través de los estímulos creados.

Este artículo analiza la deuda pública desde la perspectiva de la sostenibilidad de las actuales políticas públicas y el de las obligaciones trasladadas hacia el futuro y las futuras generaciones.

IMPLICACIONES

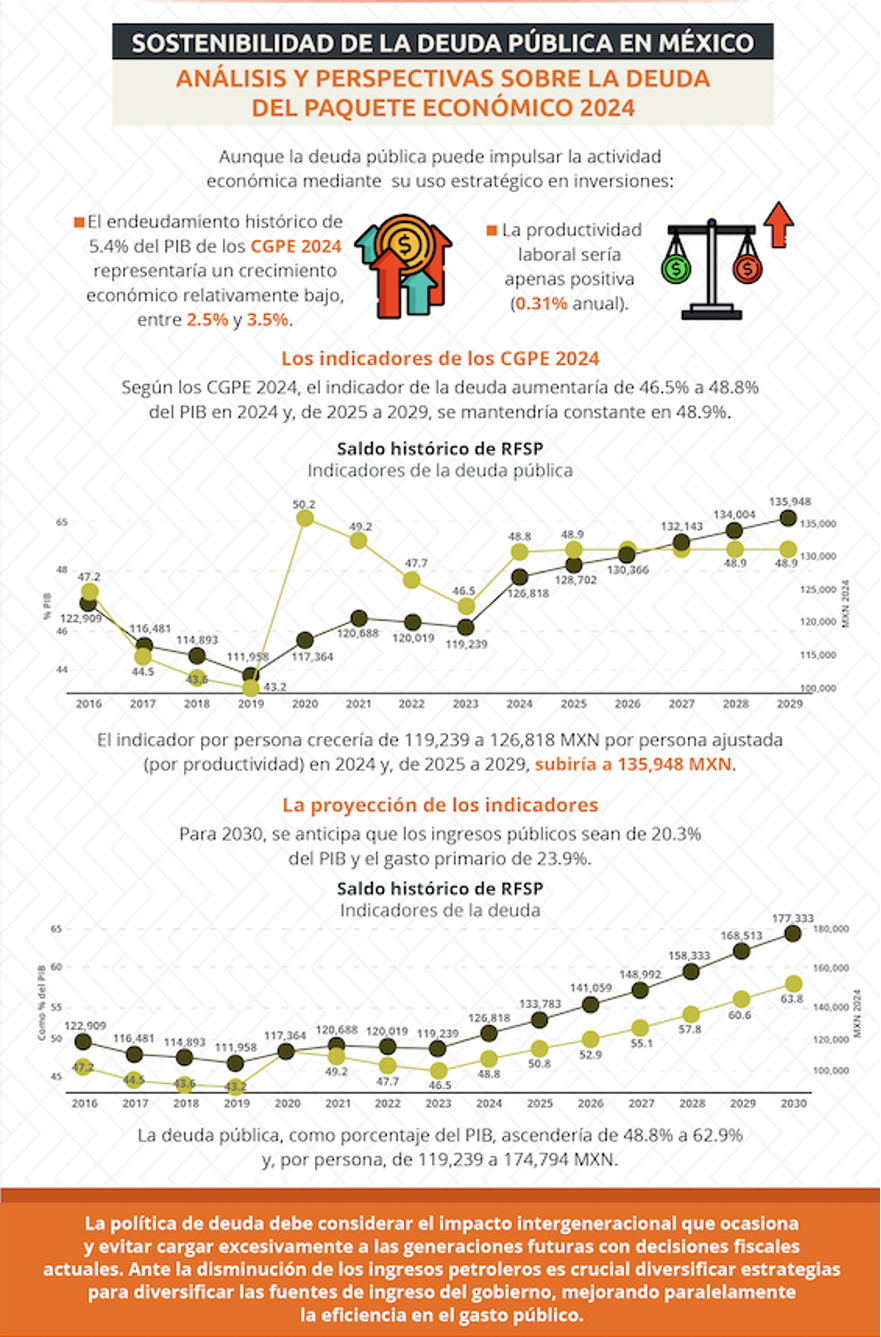

Los CGPE 2024 presentan un endeudamiento histórico de 5.4% del PIB, el cual será utilizado bajo el paradigma de impulsar la economía con mayor gasto público. En este escenario, el crecimiento económico rondaría entre el 2.5 y 3.5% anual y la productividad laboral se ubicaría en 0.3%.

Sin embargo, sin las proyecciones de crecimiento hacia 2029, la productividad ha sido de -0.16% anual desde 2005. Por consiguiente, a pesar de más de una década de endeudamiento, no se refleja un aumento en la capacidad de generar mayores ingresos. Esto sugiere que la deuda no estaría necesariamente impulsando la economía y que las obligaciones seguirían creciendo para las futuras generaciones.

Actualmente, existe literatura y evidencia sobre cómo la deuda pública puede impulsar la actividad económica mediante un uso estratégico en inversiones que impulsen el crecimiento económico y el bienestar social de largo plazo. No obstante, aun con un endeudamiento de 5.4% del PIB, los CGPE 2024 estiman un crecimiento relativamente bajo, entre 2.5 y 3.5%, y una productividad laboral apenas positiva de 0.3% anual.

En este contexto, para 2030, se anticipa que los ingresos públicos sean de 20.3% del PIB y el gasto primario de 23.9%, haciendo que la deuda pública, como porcentaje del PIB, ascienda a 62.9% y, por persona, a 174,794 MXN. Esto plantea retos para adoptar estrategias que mejoren la eficiencia del gasto público e impulse el crecimiento económico y el desarrollo social para ampliar la carga impositiva con equidad.

HACER ENFÁSIS EN…

Por lo tanto, es esencial priorizar inversiones que fomenten el crecimiento económico a largo plazo, como la educación inicial y la salud pública. Esto no solo estimularía la economía, sino que también aumentaría la productividad y los ingresos futuros.

Adicionalmente, las políticas deben considerar el impacto intergeneracional de la deuda y evitar cargar a las generaciones futuras con decisiones fiscales actuales. Considerando la restricción presupuestaria intertemporal, un mayor gasto sin financiamiento hoy se traduciría en mayores impuestos en el futuro.

Finalmente, ante la disminución de ingresos petroleros, es crucial desarrollar estrategias para diversificar las fuentes de ingreso del gobierno, mejorando paralelamente la eficiencia en el gasto público. También sería relevante explorar la posibilidad de que los déficits puedan generar estímulos económicos autosostenibles. Sin embargo, en el contexto nacional, el endeudamiento público no ha sido capaz de impulsar el crecimiento económico, la productividad laboral ni ha expandido la base gravable.

Con los superávits primarios estimados por los CGPE 2024, no habría una reducción del gasto público de 3% del PIB para 2025 en adelante, como lo supone la SHCP (2023). Por lo tanto, como porcentaje del PIB, el indicador no se mantendría constante, sino que aumentaría de 46.5% en 2023 a 62.9% en 2030 y, por persona, de 119,239 a 174,801 MXN para los mismos años.

Suscríbete a IMEF News

Análisis y opinión de expertos en economía, finanzas y negocios para los tomadores de decisiones.