México vendió el TMEC como una póliza de inmunidad geoeconómica. La narrativa del nearshoring reforzó esa percepción. Esa narrativa no es incorrecta, pero sí incompleta. Mientras el país esperaba que la reconfiguración de cadenas globales aterrizara en parques industriales del Bajío,

China encontró otra puerta de entrada: los tratados que México ya tiene firmados, y los que no tiene.

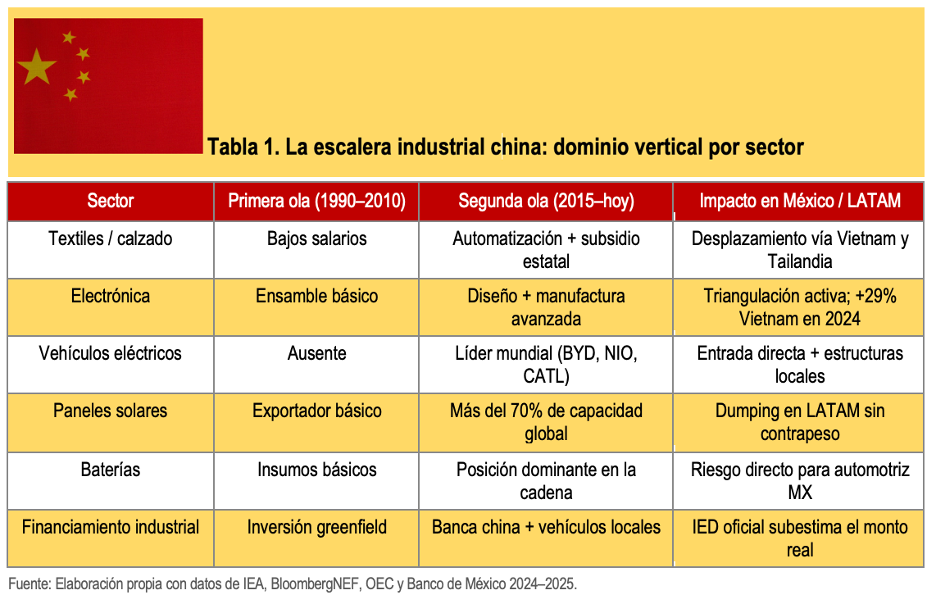

DE LA COMPETENCIA DIRECTA AL DOMINIO DE LA CADENA COMPLETA

La diferencia con la primera ola no está en el precio: está en el subsidio.

El apoyo estatal chino ya no opera sobre un producto; opera sobre ecosistemas completos, desde la extracción de materias primas hasta el financiamiento de la inversión.

En vehículos eléctricos, China controla alrededor del 70% de la capacidad mundial de baterías. En paneles solares, concentra una posición ampliamente dominante en la oferta global. En textiles y calzado, sectores que se suponía habían migrado a Vietnam o Tailandia, las exportaciones chinas siguen siendo el origen real de una fracción sustantiva de lo que hoy entra a México con otra etiqueta.

El problema no es qué sector defender; es que la competencia ya cubre toda la cadena. Es que

China subió la escalera completa antes de que México terminara de mirar hacia dónde apuntaba.

EL CPTPP, LA RED ASEAN Y LA PUERTA QUE NADIE CERRÓ

EL CPTPP, LA RED ASEAN Y LA PUERTA QUE NADIE CERRÓ

México es parte del Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP) también conocido como Tratado Integral y Progresista de Asociación Transpacífico (TPP11), un macroacuerdo de libre comercio entre 12 economías de la región Asia-Pacífico y Europa que incluye a Vietnam desde 2019 y a Malasia desde 2022.

Ese acuerdo, promovido como plataforma de diversificación hacia Asia-Pacífico, abre una ruta de entrada con arancel preferencial para productos cuyo contenido real es mayoritariamente chino, siempre que crucen por un país miembro.

México no tiene TLC bilateral con China, Tailandia ni Indonesia; pero la red CPTPP-ASEAN (Asociación de Naciones del Sudeste Asiático organización política, económica y sociocultural formada en 1967 por Indonesia, Vietnam, Laos, Brunéi, Tailandia, Myanmar, Filipinas, Camboya, Singapur, Malasia y Timor Oriental)

ha convertido esa ausencia en algo cada vez más manejable para el capital chino.

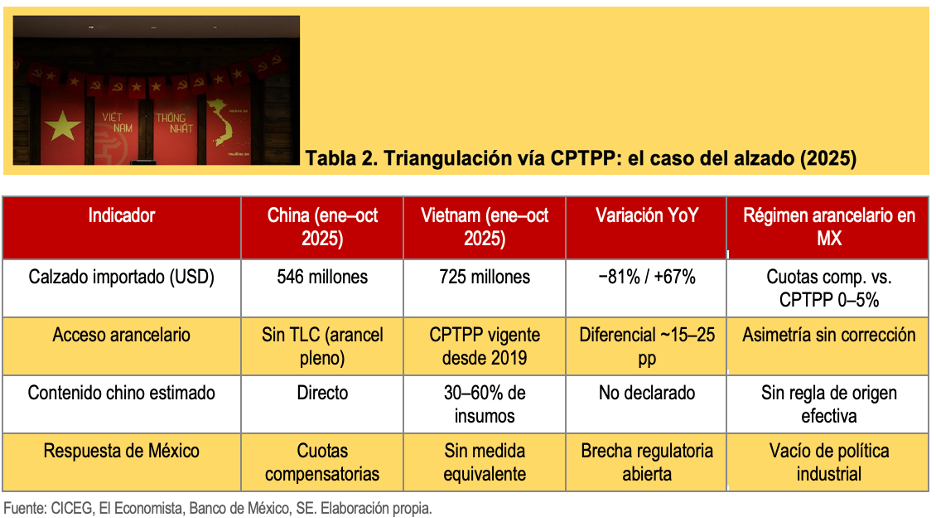

El calzado es el caso más documentado. Las importaciones de origen chino cayeron 81% en septiembre de 2025 tras las cuotas compensatorias aplicadas por el gobierno; en el mismo período, las de origen vietnamita subieron 67%.

Entre enero y octubre de 2025, Vietnam superó a China como mayor proveedor de calzado a México: 725 millones de dólares frente a 546 millones. El calzado vietnamita entra con arancel cercano a cero vía CPTPP; el contenido real de insumos chinos en esa producción se estima entre 30 y 60%, sin una regla de origen efectiva que limite ese contenido.

Tailandia opera con una lógica paralela en minerales críticos. El antimonio es insumo clave para baterías, semiconductores y equipos de defensa y China mantiene restricciones de exportación directa desde 2023. Entre diciembre de 2023 y abril de 2025, Estados Unidos importó 3,834 toneladas métricas de óxidos de antimonio desde México y Tailandia combinados, un volumen que supera los tres años anteriores juntos, mientras China incrementaba sus exportaciones de antimonio hacia ambos países hasta convertirlos en sus tres principales destinos.

México no tiene minas activas de antimonio que justifiquen esos volúmenes. La

Fed de Nueva York lo describe con precisión: China exporta a fábricas del Sudeste Asiático que realizan el procesamiento final, y los productos cruzan como “Made in Vietnam” o “Made in Thailand”.

El déficit de Estados Unidos con China bajó en 2025; el déficit con los países ASEAN subió en magnitud equivalente.

EL CAPITAL CHINO YA TIENE ESTRUCTURA JURÍDICA MEXICANA

EL CAPITAL CHINO YA TIENE ESTRUCTURA JURÍDICA MEXICANA

Diversos despachos corporativos y actores industriales han comenzado a estructurar sociedades conjuntas y vehículos locales vinculados a capital chino. No es inversión extranjera buscando mano de obra barata: es

capital chino buscando envoltura legal mexicana que le abra el mercado norteamericano bajo las preferencias del TMEC.

Las

cifras dan contexto a ese movimiento. La Asociación Mexicana de Parques Industriales Privados registró 830 nuevos inquilinos extranjeros desde el inicio de la guerra comercial Estados Unidos-China; para 2025, el 20% de las nuevas empresas esperadas era de origen chino. Los

anuncios de inversión china en México desde 2023 suman casi 11,900 millones de dólares, un crecimiento del 46% en ese período.

El Instituto Baker de Rice University, en una carta formal a la Representación Comercial de la Casa Blanca para la revisión del TMEC, estimó que la

IED china real en México alcanza los 15,000 millones de dólares, muy por encima de los 2,000 millones que registran las cifras oficiales. La diferencia no es un error estadístico: es la dimensión de lo que no aparece en los registros.

El financiamiento opera frecuentemente a través de banca de desarrollo china. El Banco Industrial y Comercial de China (ICBC) supera los 2,000 millones de dólares en México, estructurado vía cuentas entre compañías y vehículos locales que la revisión del TMEC en 2026 va a poner bajo luz directa.

LA PREGUNTA QUE LOS CONSEJOS NO ESTÁN HACIENDO

Las empresas mexicanas con exposición a cadenas de valor hacia Estados Unidos necesitan responder algo que sus consejos aún no formulan:

¿Cuánto de nuestra ventaja competitiva descansa sobre una asimetría regulatoria que puede cerrarse en 2026?

México respondió con el Plan México y una ronda arancelaria que eleva los gravámenes a un promedio de 34% para países sin acuerdo comercial. Es un primer movimiento. Pero sin política industrial de sustitución detrás, los aranceles solos no generan capacidad productiva.

La pregunta de fondo no es arancelaria: ¿Tiene México una estrategia industrial deliberada para capturar manufactura avanzada, es decir, vehículos eléctricos, baterías, componentes de alta complejidad, o seguimos confiando en que el libre mercado nos protege de un competidor que subsidia toda su cadena de valor con recursos del Estado?

¿Tiene su empresa una estrategia de abastecimiento que mapee el origen real de sus insumos, no el país de exportación, sino el país de fabricación? ¿Y tiene el consejo visibilidad sobre si sus socios estructuran financiamiento con capital chino que pueda comprometer las preferencias arancelarias del TMEC en 2026?

TRES LÍNEAS DE ACCIÓN PARA LA AGENDA DEL CONSEJO

1.

Auditoría de cadena de suministro con enfoque de origen real. No basta saber de qué país llega el producto; es necesario documentar dónde se genera el valor agregado. Es preparación para la revisión del TMEC, no solo cumplimiento.

2.

Revisión de estructuras de IED y financiamiento de socios. Los esquemas de banca de desarrollo china operando a través de vehículos locales requieren visibilidad en el consejo. Es due diligence, no paranoia regulatoria.

3.

Posicionamiento activo ante la revisión del TMEC. Las cámaras y asociaciones sectoriales necesitan entrar a esa negociación con posición técnica propia.

El China Shock 2.0 llegó mientras esperábamos el nearshoring. La renegociación de 2026 no es un trámite: es la oportunidad de definir las reglas de la siguiente década industrial.