De acuerdo con el

Informe World Economic Outlook (WEO) la leve desaceleración se debe a que

los efectos de la guerra en Oriente Medio se ven contrarrestados , en parte, por el mayor ímpetu que la demanda imprime al ciclo tecnológico mundial por los avances en inteligencia artificial (IA) y su adopción.

El impacto varía considerablemente en función del grado en que cada país está expuesto a la guerra y su posición en la cadena de valor tecnológica.

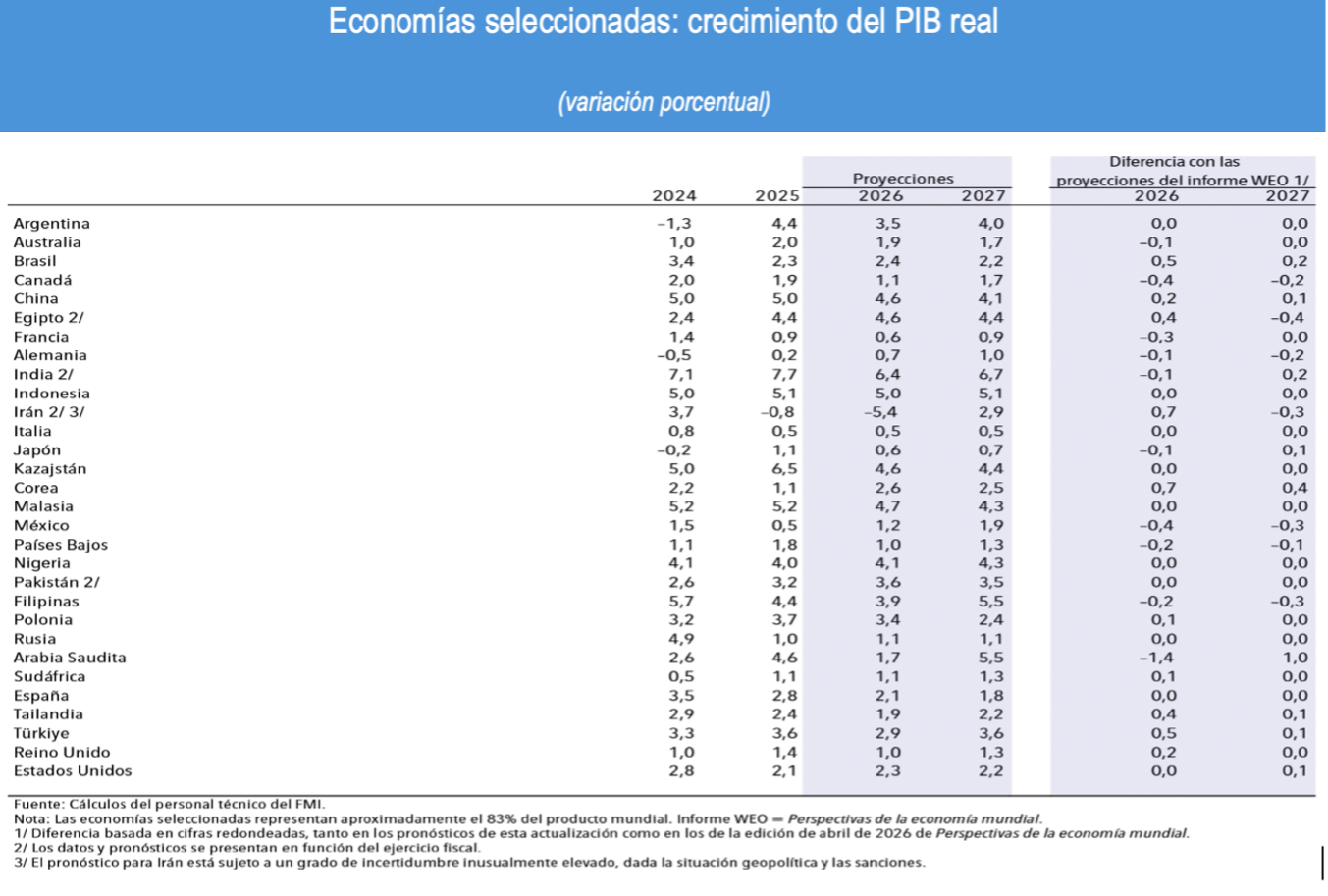

Por ejemplo, en Corea se estima para 2026 y 2027 un avance de 2.6 y 2.5%, respectivamente, por la fuerte demanda externa de semiconductores que anula el impacto negativo de la guerra, mientras que en la India se estima 6.4% debido al consumo privado y la actividad en el sector de servicios, mientras que en Malasia el avance es de 4.7% en 2026 por la actividad de los centros de datos y el repunte del ciclo tecnológico mundial, en tanto que en Vietnam 7.5% por las exportaciones de tecnología que han sido mayores de lo previsto, además de una sólida demanda interna.

Estos pronósticos contrastan con los de Oriente Medio y Asia Central donde se espera que el crecimiento caiga drásticamente hasta el 0.7% en 2026, para luego repuntar hasta el 6.5% en 2027, lo que concuerda, según el FMI con un cierre del estrecho de Ormuz más prolongado de lo supuesto en el informe de abril, en tanto que Iraq, Kuwait y Qatar experimentarán fuertes contracciones de sus economías en 2026, que irán seguidas de expansiones de dos dígitos en 2027.

Ese no es el caso de Arabia Saudita que a diferencia de otros países de la zona tiene una proyección de 1.7 en 2026 y 5.5% en 2027 ya que se trata de una economía con rutas de exportación más diversificadas. Irán se revisa al alza en 0.7 puntos porcentuales en 2026 mientras que para 2027 la revisión es de 0.3% a la baja debido a la contracción menos pronunciada en el año anterior.

Para América Latina y el Caribe se prevé un crecimiento estable de 2.4% en 2026 para luego aumentar moderadamente hasta el 2.7% en 2027, con diferentes dinámicas entre los países.

EL ANÁLISIS

EL ANÁLISIS

Los

exportadores de energía situados fuera de la zona de conflicto se benefician de unos términos de intercambio favorables , mientras que las economías que han logrado aprovechar el auge impulsado por la tecnología registran una mayor actividad, aun si son importadoras de energía. En cambio, se observa un

debilitamiento entre los importadores de energía con una participación limitada en la cadena de valor tecnológica, grupo al que pertenecen muchos países de ingreso bajo.

Se prevé que la

inflación general a escala mundial pasé de 4.1 en 2025 hasta

4.7% en 2026 , para descender hasta el 3.9% en 2027. Las

proyecciones están ligeramente al alza con respecto a abril , pero los riesgos para las perspectivas están más equilibrados que en ese mes.

El FMI considera que la posibilidad de un recrudecimiento del

conflicto en Oriente Medio podría prolongar la volatilidad de los precios de las materias primas , agravar los factores que amenazan las cadenas de suministro, elevar los precios e incidir negativamente en las condiciones financieras, además, la fragmentación del comercio podría acelerarse, lo que tendría impacto en los precios.

Los factores favorables para las perspectivas provienen de una

normalización de los mercados energéticos más rápida de lo previsto , una

inversión en tecnología superior a la esperada , la revitalización de una cooperación duradera que reduzca las barreras comerciales y reformas estructurales que fomenten el crecimiento a mediano plazo.

Desde el punto de vista del FMI,

las prioridades para la política económica consisten en restablecer la estabilidad de precios, apoyándose en una comunicación clara, la independencia de los bancos centrales y una supervisión financiera sólida , al tiempo que se reconstituyen los márgenes fiscales y se recurre con prudencia a herramientas fiscales basadas en ayudas temporales y focalizadas que preserven las señales de precios. En este marco las perspectivas del FMI son:

ENERGIA

Se proyecta que los precios permanezcan en niveles superiores a los observados antes de la guerra:

Petróleo de entrega inmediata: 89 dólares por barril, 9% por encima de lo supuesto en abril de 2026. Aumento de 32% respecto a 2025.

Gas natural: 15 dólares, 5% por encima del precio del pronóstico de referencia de abril. Aumento del 22% vs. 2025.

Fertilizantes: aumento del 26%.

POLÍTICA MONETARIA

Zona del euro y Estados Unidos: en gran medida estables en términos reales ex ante.

Japón: desplazamiento gradualmente hacia una orientación neutral.

Economías avanzadas: neutral en términos generales en 2026 y que se torne restrictiva más adelante.

Economías de mercados emergentes y en desarrollo: endurecimiento gradual de la política fiscal.

INFLACIÓN

Inflación general: hasta ahora no hay muchos indicios que apunten a un desanclaje.

Inflación general y la subyacente: ha sido mayor en los países que presentaban más capacidad ociosa y menor en los que adoptaron medidas para poner tope a los precios de los combustibles.

CONDICIONES FINANCIERAS MUNDIALES

Continúan siendo acomodaticias. La tónica de distensión ha estado salpicada de episodios de volatilidad. Los mercados están anticipando tasas nominales de política monetaria más altas en respuesta a la reaparición de presiones inflacionarias.

Rendimientos: se han incrementado los de las emisiones soberanas a largo plazo. Hay diferencias entre países.

MÉXICO

Las proyecciones del crecimiento para el país varían dependiendo de la institución, van del 1.2% del FMI (bajó desde 1.6%) al 0.8% de la OCDE, no coinciden con el estimado de la Secretaría de Hacienda que lo proyecta en un rango de entre 1.8 y 2.8%, con un punto medio de 2.3 puntos porcentuales.

Las diversas proyecciones se pueden apreciar en la siguiente tabla: