El

predominio del dólar de EE.UU., es decir, su enorme papel en la economía mundial ha cobrado especial relevancia en tiempos recientes debido a la apreciación del billete verde, a la que han contribuido la solidez de la economía estadounidense, la contracción de la política monetaria y el aumento del riesgo geopolítico. A la vez, la

fragmentación económica y la posible reorganización de la actividad económica y financiera mundial en bloques separados y no superpuestos podrían incentivar a algunos países a recurrir a

otras monedas internacionales y de reserva.

Según datos recientes del Fondo Monetario Internacional (FMI) de la encuesta sobre la

composición de las reservas oficiales de divisas (COFER),

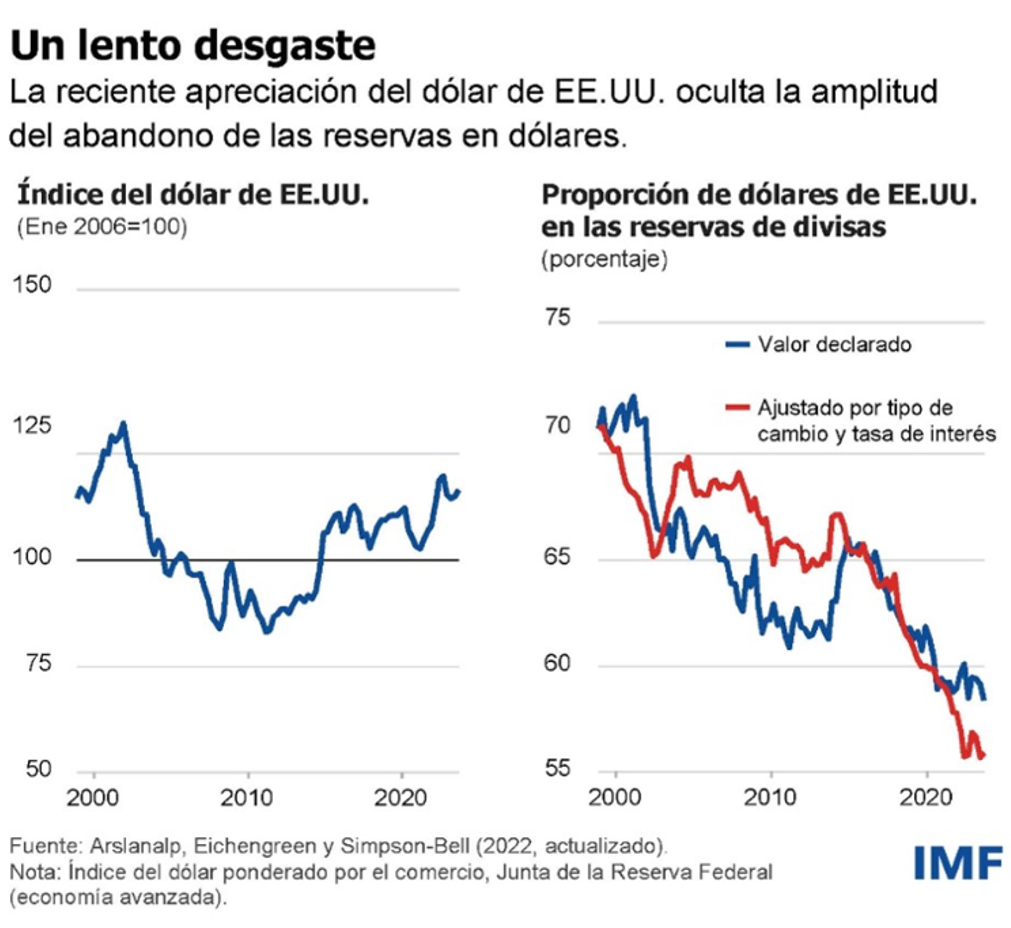

se está produciendo una reducción gradual de la proporción del dólar en las reservas de divisas de bancos centrales y gobiernos. Sorprendentemente, la

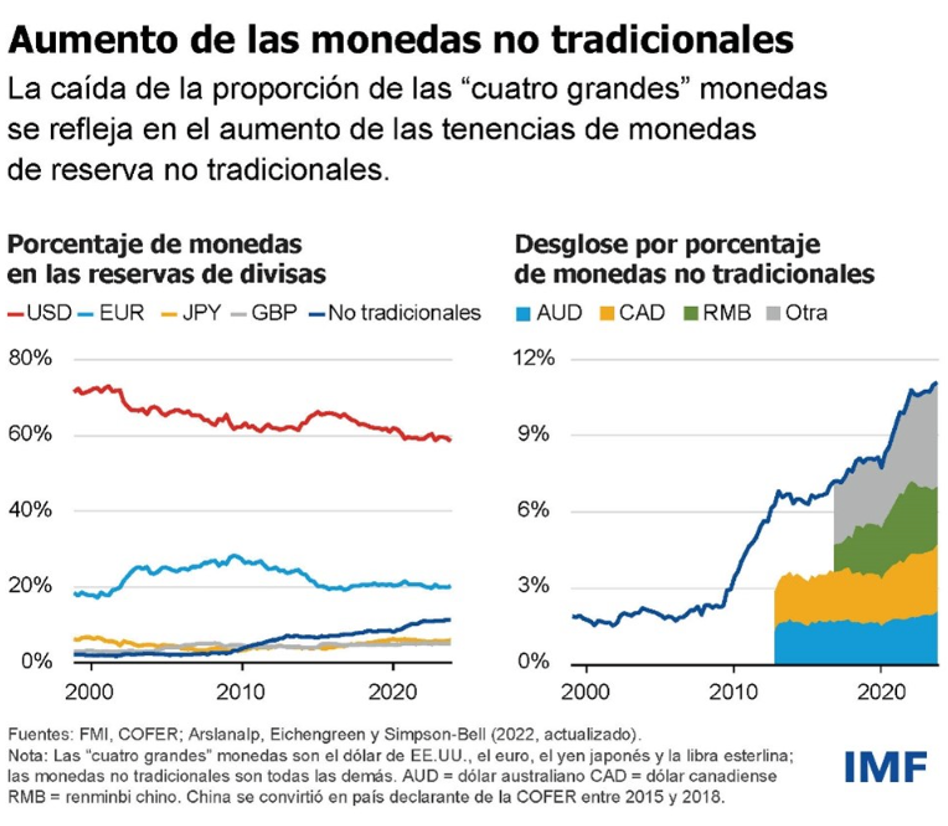

reducción del papel del dólar de EE. UU en las dos últimas décadas no se ha visto acompañada de un aumento de la proporción de las otras tres de las “cuatro grandes” monedas, a saber, el euro, el yen y la libra esterlina.

Más bien ha ido acompañado de un aumento de la proporción de lo que hemos denominado monedas de reserva no tradicionales, entre las que se incluyen el dólar australiano, el dólar canadiense, el renminbi chino, el won surcoreano, el dólar singapurense y las monedas nórdicas. Los datos más recientes amplían esa tendencia, que ya habíamos señalado en un

documento de trabajo del FMI y en un blog.

Estas

monedas de reserva no tradicionales resultan atractivas para los gestores de reservas debido a la diversificación que ofrecen, a sus rendimientos relativamente atractivos y a la creciente facilidad para comprarlas, venderlas y mantenerlas gracias al desarrollo de nuevas tecnologías financieras digitales (como los sistemas de creación automática de mercados y los sistemas automatizados de gestión de la liquidez).

Esta tendencia reciente se torna aún más llamativa si consideramos la fortaleza del dólar, que indica que los inversores privados se han inclinado por invertir en activos denominados en dólares. O eso parece, a juzgar por el cambio de los precios relativos.

Al mismo tiempo, esta observación también nos recuerda que las fluctuaciones de los tipos de cambio pueden tener un impacto independiente en la composición por monedas de las carteras de reservas de los bancos centrales. Los cambios en los valores relativos de distintos títulos públicos, en respuesta a movimientos en las tasas de interés, también pueden tener un impacto, aunque este efecto tendería a ser menor, ya que los rendimientos de los principales bonos en divisas suelen moverse a la vez.

En cualquier caso, estos efectos de valoración no hacen sino reforzar la tendencia general. Desde una perspectiva a más largo plazo, el hecho de que el valor del dólar de EE.UU. se haya mantenido prácticamente invariable, mientras que su proporción en las reservas mundiales ha disminuido, indica que, efectivamente,

los bancos centrales han estado abandonando el dólar de manera gradual.

Al mismo tiempo, las pruebas estadísticas no apuntan a una aceleración en la disminución de la proporción de reservas en dólares, en contra de la afirmación de que las sanciones financieras estadounidenses han acelerado el alejamiento del billete verde.

Sin duda es posible, como sostienen algunos, que los países que están tratando de alejarse de las tenencias de dólares por razones geopolíticas no informen a la COFER de la composición de sus carteras de reservas. Cabe señalar, no obstante, que las 149 economías que participan en COFER representan nada menos que el 93% de las reservas mundiales de divisas, lo que significa que los países que no participan tienen apenas una pequeña proporción de las reservas mundiales.

Entre las monedas de reserva no tradicionales que están ganando terreno se encuentra el renminbi chino, cuyo avance corresponde aproximadamente a una cuarta parte de la disminución de la proporción del dólar.

El gobierno chino ha impulsado políticas en diversos frentes para promover la internacionalización del renminbi, entre ellas el desarrollo de un sistema de pagos transfronterizos, la ampliación de líneas de crédito recíproco y la puesta en marcha de manera experimental de una moneda digital del banco central. Sin embargo, resulta llamativo que la internacionalización del renminbi, al menos si se mide por su papel como moneda de reserva, muestre indicios de estancamiento.

Los datos más recientes no indican una progresión al alza de la proporción del renminbi en las reservas de divisas: algunos observadores pueden sospechar que la depreciación del tipo de cambio del renminbi en los últimos trimestres ha encubierto aumentos de las tenencias de reservas en esa moneda. No obstante, incluso si se ajustan los datos, según las variaciones del tipo de cambio, se confirma que la proporción del renminbi en las reservas ha disminuido desde 2022.

Algunos autores indican que lo que hemos caracterizado como un descenso continuado de las tenencias de dólares y un aumento de la proporción de las monedas no tradicionales en las reservas internacionales refleja únicamente el comportamiento de unos pocos grandes tenedores de reservas.

Rusia tiene razones geopolíticas que explican su cautela a la hora de mantener reservas en dólares, mientras que Suiza, que ha acumulado reservas durante la última década, tiene motivos para mantener una gran parte de sus reservas en euros, ya que la zona del euro es su vecina geográfica y su principal socio comercial. No obstante, si excluimos a Rusia y Suiza del agregado de la COFER, usando los datos publicados por sus bancos centrales entre 2007 y 2021, se observa que la tendencia general se mantiene.

De hecho, este movimiento es bastante amplio. En un documento de trabajo de 2022, identificamos 46 países “diversificadores activos”, considerando como tales a aquellos que a finales de 2020 mantenían al menos un 5% de sus reservas de divisas en monedas no tradicionales. Entre ellos figuran importantes economías avanzadas y mercados emergentes, incluida la mayor parte del Grupo de los Veinte. En 2023, al menos otros tres países (Israel, Países Bajos y Seychelles) se habían sumado a esa lista.

También observamos que las sanciones financieras del pasado hicieron que los bancos centrales realizaran ajustes moderados en sus carteras de reservas, alejándose de las divisas, que corren el riesgo de ser congeladas y reasignadas en favor del oro que puede almacenarse en el país y, por tanto, está libre del riesgo de sanciones.

Ese estudio también reveló que la demanda de oro por parte de los bancos centrales aumenta ante la incertidumbre de la política económica mundial y el riesgo geopolítico mundial. Estos factores podrían explicar el aumento de la acumulación de oro por parte de varios bancos centrales de mercados emergentes. Sin embargo, antes de atribuir una importancia excesiva a esta tendencia, es importante recordar que la proporción de oro en las reservas se mantiene en niveles históricamente bajos.

En resumen, el sistema monetario y de reservas internacionales sigue evolucionando. Se mantienen intactos los movimientos a los que nos hemos referido: un alejamiento muy gradual del predominio del dólar y una importancia creciente de las monedas no tradicionales de economías pequeñas, abiertas y bien gestionadas, facilitada por las nuevas tecnologías de comercio digital.

*Serkan Arslanalp es Subjefe de la División de Balanza de Pagos del Departamento de Estadística del FMI.

*Chima Simpson-Bell es Economista en el Departamento de Estadística del FMI, donde trabaja en la División de Balanza de Pagos.

*Barry Eichengreen es presidente e ilustre profesor de Economía y Ciencia Política de la cátedra George C. Pardee y Helen N. Pardee de la Universidad de California, en Berkeley.

Este artículo se publicó el 11 de junio de 2024 en el

blog del FMI. Es una actualización del artículo publicado el 6 de junio de 2022 con el título

El predominio del dólar y el ascenso de las monedas de reserva no tradicionales

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no representan la opinión del IMEF.

Suscríbete a IMEF News

Análisis y opinión de expertos en economía, finanzas y negocios para los tomadores de decisiones.