Al definir la respuesta a esta crisis,

los países habrán de sopesar cuidadosamente el equilibrio entre proteger a los más vulnerables y mantener las señales de precios del mercado.

En el último informe

Monitor Fiscal se sostiene que, dado que la deuda ya es elevada en muchos países, la política fiscal debe responder con cautela, prestando apoyo donde sea necesario

sin llevar las finanzas públicas al borde del abismo.

UN PUNTO DE PARTIDA FRÁGIL

Antes de la guerra, las finanzas públicas ya estaban tensionadas.

La pandemia, el shock de los precios de la energía y los alimentos de 2022, así como el aumento de las perturbaciones en el comercio dejaron a los gobiernos con mayores niveles de deuda, menores reservas y demoras en los ajustes.

Las economías se recuperaron, pero la situación fiscal no.

El crecimiento mundial fue sólido en 2025, pero no hubo avances significativos en el saneamiento de los presupuestos. En muchos países, los déficits se mantuvieron elevados, la deuda siguió aumentando y los pagos de intereses crecieron rápidamente.

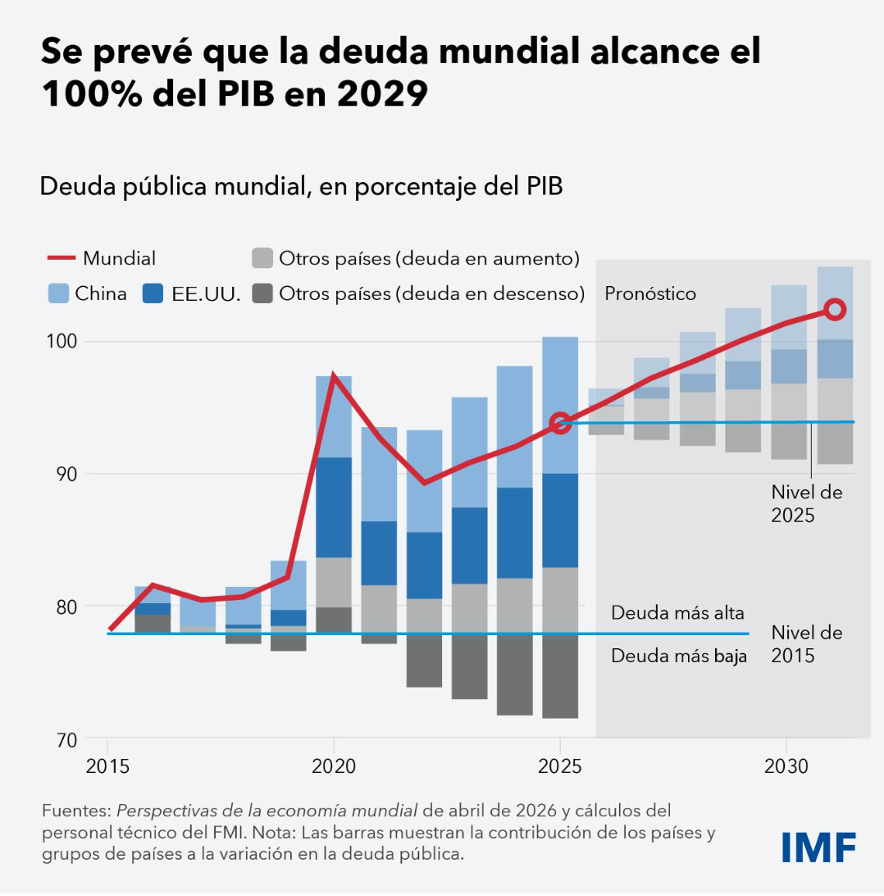

Las cifras son elocuentes. El déficit fiscal mundial se mantuvo en el 5% del producto interno bruto (PIB) en 2025. La deuda pública bruta ascendió al 94% del PIB y se prevé que alcance el 100% en 2029, un año antes de lo que se esperaba hace apenas un año. Las finanzas públicas de muchos países se encuentran en peor situación que antes de la pandemia.

El gasto por concepto de intereses ha aumentado rápidamente, pasando del 2 a casi el 3% del PIB en apenas cuatro años.

Al mismo tiempo, los planes fiscales a mediano plazo de los países se alejan de lo que sería necesario para estabilizar la deuda a nivel mundial.

DESAFÍOS ESTRUCTURALES

La naturaleza de los desafíos fiscales actuales ha cambiado. Las dificultades ya no son principalmente de carácter cíclico ni el resultado de situaciones de emergencia temporales, sino de índole estructural: el

gasto en seguridad, los costos de la transición climática y energética y el aumento del pago de intereses ejercen una presión constante sobre los presupuestos,

sin que se haya dado una evolución semejante de los ingresos.

En este contexto, cada decisión sobre los ingresos y el gasto tiene consecuencias más duraderas.

Confiar en que el crecimiento hará todo el trabajo por sí solo resulta muy arriesgado.

Cuando las presiones son estructurales, retrasar la consolidación no sirve para ganar tiempo; al contrario, reduce las opciones y aumenta los riesgos.

RIESGOS ABUNDANTES

RIESGOS ABUNDANTES

Nuestro pronóstico de referencia parte de la hipótesis de que

las perturbaciones causadas por la guerra amainarán para mediados de 2026. Pero se trata de una hipótesis incierta.

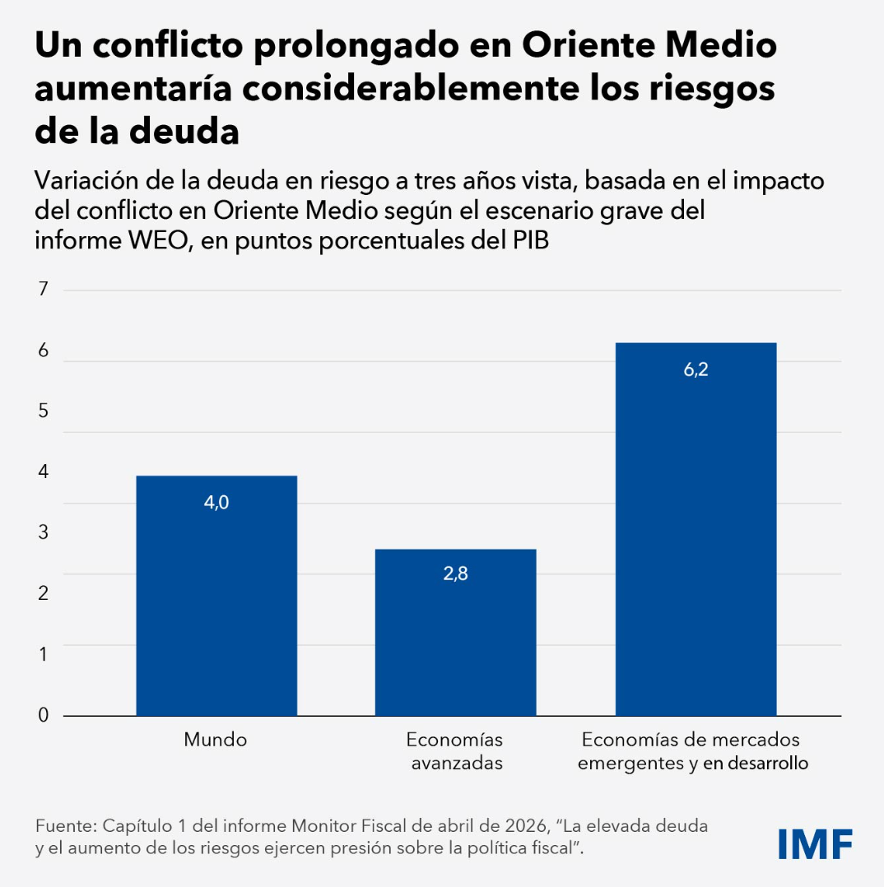

Para evaluar las implicaciones, el

Monitor Fiscal

examina el escenario grave del informe

Perspectivas de la economía mundial,

en el que los precios del petróleo duplican las proyecciones para 2027, reaparecen las presiones inflacionarias y se endurecen las condiciones de financiamiento.

En estas condiciones, la

deuda mundial en riesgo

—definida como el percentil 95 de la distribución prevista de la deuda a tres años vista, que captura un resultado extremo plausible—

superaría el 120% del PIB, frente al 117% del escenario de referencia del informe WEO, un aumento que se concentraría en las economías de mercados emergentes y en desarrollo.

Más allá de este conflicto, se ciernen otros riesgos importantes.

La fragmentación en el comercio y las finanzas puede reducir el crecimiento y aumentar los costos de financiamiento.

La inestabilidad política puede trastocar las reformas y la recaudación de ingresos. Y una brusca corrección de precios en los mercados, en particular en las acciones de empresas de IA que hoy dominan el mercado, podría llevar a un rápido endurecimiento de las condiciones financieras.

Al mismo tiempo,

a medida que los bancos centrales reducen el tamaño de sus balances, los gobiernos dependen más de los inversionistas privados

para absorber el creciente volumen de emisión de deuda, lo que hace que los costos de financiamiento sean más sensibles a los cambios en la actitud del mercado.

UNA RESPUESTA DE POLÍTICA DISCIPLINADA

La disciplina fiscal significa

optar por políticas que protejan la estabilidad de hoy sin poner en peligro de mañana.

Si los gobiernos deciden ayudar a las empresas y a las familias ante el encarecimiento de la energía o los alimentos, esta ayuda debería ser selectiva y de carácter temporal,

y centrarse en quienes se encuentran en una situación más vulnerable y tienen menos capacidad para hacer frente a las subidas de precios. Muchos países establecieron redes de protección social eficaces durante la pandemia, unos mecanismos que pueden —y deben— volver a utilizarse.

Los

países con un espacio fiscal reducido deberían abstenerse de financiar las medidas de apoyo con más endeudamiento.

Una opción más adecuada sería reasignar el gasto dentro de los límites existentes y dar prioridad al gasto relacionado con la crisis, lo que además podría resultar más viable desde el punto de vista político. La alternativa es

asumir una mayor carga de deuda e intereses, lo que, a la larga, obligará a tomar decisiones más difíciles

o, peor aún, desestabilizará los mercados de deuda pública y empeorará la situación actual.

La coordinación entre las políticas fiscales y monetarias debe ser estrecha. El gasto de emergencia no debería generar nueva demanda agregada, de modo que las medidas de apoyo no socaven los esfuerzos de los bancos centrales por contener la inflación.

Además, las

medidas de carácter general, como los subsidios a los combustibles, aunque resultan atractivas desde el punto de vista político, son costosas,

están mal focalizadas, son difíciles de retirar y fomentan un mayor consumo cuando la oferta es limitada, lo que empuja aún más al alza los precios mundiales.

Los shocks a corto plazo no deben desviar la atención de la tarea más amplia que tenemos entre manos. Para restablecer la resiliencia fiscal se necesita una consolidación creíble a mediano plazo, lo cual implica medidas concretas y una secuenciación realista, no objetivos lejanos o cambiantes. Es necesario abordar directamente las presiones de gasto, reducir las ineficiencias y conciliar las demandas contrapuestas. En lo que respecta a los ingresos,

ampliar las bases impositivas,

simplificar las exenciones fiscales y fortalecer las administraciones tributarias pueden aumentar los ingresos incluso en contextos de recursos limitados.

Los desafíos son considerables, pero disponemos de las herramientas necesarias. Unos marcos fiscales bien diseñados, una mayor transparencia y una comunicación clara de las disyuntivas pueden contribuir a conseguir el apoyo público necesario para llevar a cabo reformas duraderas.

Actuar con prontitud y decisión será fundamental para preservar la estabilidad en un mundo marcado por shocks sucesivos y un elevado nivel de deuda.

Este blog se basa en el

Monitor Fiscal

de abril de 2026, “La elevada deuda y el aumento de los riesgos ejercen presión sobre la política fiscal”. Se publicó originalmente en el

blog del FMI.

El conflicto en Oriente Medio agrava la incertidumbre mundial en un momento de finanzas públicas tensionadas, lo que evidencia la necesidad de políticas que preserven la estabilidad futura.