Desde la apertura comercial (TLCN/TMEC), las exportaciones pasaron

de la manufactura de bienes primarios a los productos de tecnología media y alta

—incluyendo televisores, computadoras, teléfonos celulares y dispositivos médicos— propiciando una recomposición de la producción regional y, por consecuencia, del liderazgo de las diversas regiones del país.

Para ver la

evolución partimos de 2018 por ser el año en el que el TLCAN

se transformó en TMEC y tomamos en consideración el desempeño de los sectores manufactureros y el Valor Añadido Bruto (VAB).

SECTORES

Durante el periodo 2018-2024 las

exportaciones de bienes registraron un incremento de 8.7% en la mayoría de los sectores manufactureros —sobre todo en la fabricación de maquinaria y equipo, productos eléctricos, electrónicos, así como en la industria automotriz y de autopartes— excepto en las Industrias de prendas de vestir y del cuero. El desempeño se puede ver en la siguiente tabla:

En el Norte y Centro-Occidente del país algunos sectores mostraron un crecimiento de al menos dos dígitos en sus exportaciones: industria de las bebidas y del tabaco, fabricación de insumos textiles, acabado y productos textiles, excepto prendas de vestir e Industria de la madera.

Las

exportaciones agropecuarias, mineras y de la industria de prendas de vestir, así como de cuero presentan una evolución negativa en todas las regiones, lo que evidencia un comportamiento generalizado en estas actividades frente al dinamismo de los sectores manufactureros más competitivos. Es importante traer a colación la siguiente información que sirve para el análisis intersectorial:

Las

exportaciones mineras de México son un pilar estratégico, destacando como líder mundial en producción de plata y entre los principales en cobre, oro y zinc. Estados Unidos es el principal destino, concentrando aproximadamente el 52% de los envíos, impulsados por la demanda de la industria automotriz y de tecnología dentro del TMEC.

Datos de CAMIMEX señalan que la industria minera mundial mostró un crecimiento del 2.0 % en 2023, según el índice de volumen físico de producción. Los incrementos más significativos se presentaron en aquellos metales mayormente vinculados a la transición tecnológica y energética, como litio, titanio, cobalto, tierras raras y níquel, entre otros elementos de los que México cuenta con reservas para la transición energética, pero carece de política industrial para impulsar su transformación.

APORTACIÓN

El impacto del Valor Agregado Bruto (VAB) en México presenta una marcada división regional, donde la especialización industrial del Norte y Centro contrasta con la vocación primaria y turística del sur. En 2024, solo 11 estados (liderados por Ciudad de México, Estado de México y Nuevo León) generaron el 66.7% del PIB nacional.

Según datos de 2023 y las proyecciones que se hicieron para 2024-2025, el impacto por región es el siguiente:

1. Norte (fronteriza y noreste)

Motor Industrial. Esta región tiene la mayor vinculación con Estados Unidos. La fabricación de maquinaria y equipo concentra el 31.9% del impacto en el VAB regional.

Liderazgo. Nuevo León es el principal contribuyente industrial, aportando el 9.8% del VAB secundario nacional.

Crecimiento. Los estados fronterizos han crecido históricamente a tasas del 3% anual, triplicando el ritmo del sur en periodos de alta inversión en infraestructura.

2. Centro (Centro y Centro-Norte)

Concentración de servicios.

texto La Ciudad de México es el polo más fuerte, aportando el 15% del PIB nacional, principalmente a través de servicios financieros y comercio.

Diversificación. En el Centro-Norte (como Guanajuato y Querétaro) el impacto proviene de la expansión de la construcción y las manufacturas. Guanajuato, por ejemplo, aporta el 4.5% del PIB total.

3. Sur-Sureste

Contrastes de crecimiento. Aunque históricamente ha mostrado debilidad, estados como Quintana Roo y Oaxaca lideraron el crecimiento real en 2023 debido a proyectos de infraestructura y turismo.

Sector Primario. Estados como Veracruz y Michoacán tienen un impacto relevante en el VAB agropecuario; Veracruz aporta el 4.3% del PIB nacional.

Debilidad Industrial. A diferencia del Norte, el Sur aún muestra rezago en la integración a cadenas de manufactura global, lo que limita su impacto en el VAB secundario.

En cuanto al

VAB, los sectores ganadores con incrementos de dos dígitos en su producción son

Otras industrias manufactureras,

bebidas y tabaco, la fabricación de maquinaria y equipo, productos eléctricos, electrónicos, además de las industrias automotriz y de autopartes. En contraste,

las actividades perjudicadas son la extracción de petróleo, fabricación de prendas de vestir y de productos de cuero, además del sector agropecuario.

En

Otras industrias manufactureras, se considera a las unidades económicas dedicadas principalmente a la fabricación de equipo y aparatos no electrónicos para uso médico, dental y laboratorio, material desechable de uso médico, artículos ópticos de uso oftálmico, así como otras manufacturas no clasificadas en otra parte.

Lo que puede explicar el desempeño en este segmento es que

las empresas están adoptando cambios profundos para mantener la competitividad, por ejemplo, en manufactura avanzada y automatización, digitalización e inteligencia artificial y control de calidad que se mueve de ser un paso final a una integración estratégica durante todo el proceso productivo.

NUEVO PANORAMA

En el periodo 2018-2024 se observa un

cambio estructural de las exportaciones mexicanas, una caída en las del sector primario, en especial de petróleo, y un aumento en las ventas externas del sector manufacturero liderado por la fabricación de maquinaria y equipo, productos eléctricos, electrónicos, así como de la industria automotriz y de autopartes.

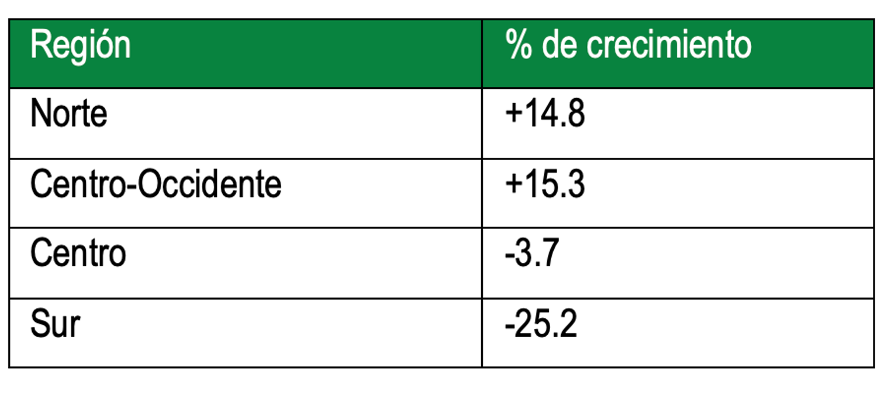

Los

efectos son diferenciados por regiones, dependiendo de la presencia de los sectores que conducen la evolución de las exportaciones. Norte y Centro-Occidente muestran un crecimiento en el VAB por los sectores de fabricación de maquinaria y equipo, productos eléctricos, electrónicos, así como de la industria automotriz y de autopartes.

En contraste, el Sur y el Centro tienen una reducción del VAB de medio punto porcentual; en la primera región por la baja en las ventas externas de petróleo y en la segunda por la disminución de exportaciones por lo sectores referidos.

En la siguiente imagen se muestra el

VAB de cada una de las regiones del país: