A pesar de los avances en infraestructura financiera, innovación tecnológica y modernización regulatoria,

el efectivo sigue ocupando un papel central

en la vida económica del país. La Encuesta Nacional de Inclusión Financiera 2024 indica que 73.5% de la población adulta utiliza efectivo incluso en transacciones mayores a 500 pesos.

Este dato no es poca cosa:

implica menor trazabilidad de los flujos financieros, mayores costos operativos para empresas y gobiernos, mayores

riesgos de seguridad y barreras estructurales

para el acceso al crédito, ahorro formal y esquemas de aseguramiento. Diversos organismos multilaterales estiman que los costos asociados al uso intensivo de efectivo pueden representar entre uno y dos puntos porcentuales del PIB en economías emergentes.

El problema no es cultural, sino sistémico.

La infraestructura de pagos existe, pero su utilización es fragmentada; la experiencia para usuarios y comercios es heterogénea y la interoperabilidad entre instrumentos y plataformas sigue siendo parcial. En este contexto, tanto los grandes eventos internacionales como los sistemas de pago estandarizados han demostrado ser catalizadores eficaces para acelerar transformaciones estructurales que, en condiciones normales, tomarían décadas en consolidarse.

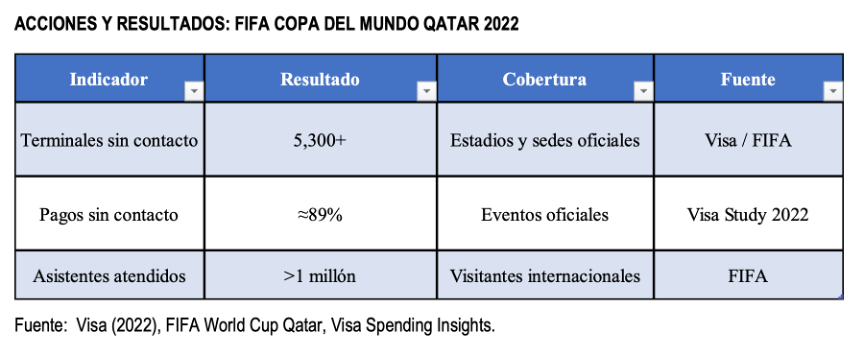

QATAR 2022: DIGITALIZACIÓN POR DISEÑO, NO POR ADOPCIÓN

La Copa Mundial FIFA Qatar 2022 operó como un ejercicio de digitalización a escala país.

Con más de 5 mil 300 terminales de pago sin contacto desplegadas en estadios, transporte y zonas de alta afluencia, el pago digital dejó de ser una opción para convertirse en el estándar operativo. Cerca del 90% de las transacciones en sedes oficiales se realizaron de manera digital, apoyadas en una experiencia homogénea, interoperable y de baja fricción para usuarios y comercios.

Más que adopción voluntaria, lo que se observó fue diseño del sistema:

cuando la experiencia es homogénea, interoperable y sin fricción, el comportamiento del usuario cambia.

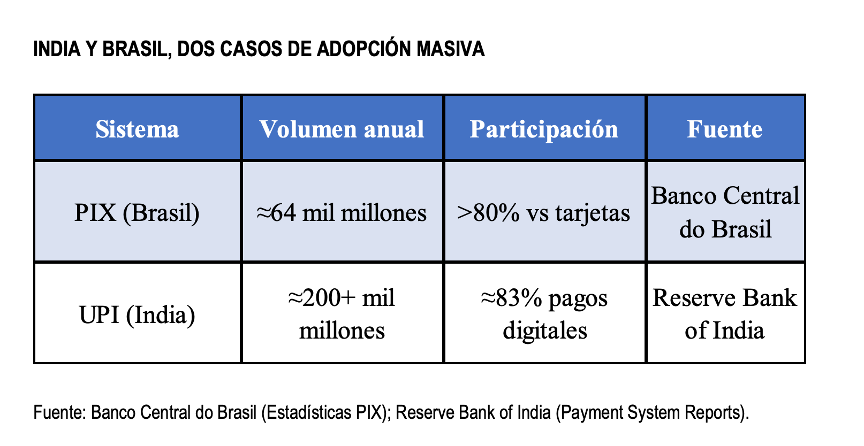

PIX Y UPI: CUANDO LA POLÍTICA PÚBLICA SE VUELVE INFRAESTRUCTURA

PIX Y UPI: CUANDO LA POLÍTICA PÚBLICA SE VUELVE INFRAESTRUCTURA

Los casos de

Brasil e India muestran cómo los sistemas permanentes de pagos instantáneos generan adopción sostenida más allá de eventos específicos.

En Brasil, PIX es el sistema de pagos inmediatos operado por el Banco Central que permite transferencias y pagos en tiempo real entre personas, comercios y gobiernos las 24 horas del día y con una experiencia estandarizada en todo el sistema financiero. Su carácter interoperable, de bajo costo y amplia aceptación lo ha convertido en el medio de pago dominante para transacciones cotidianas.

En India, UPI (Unified Payments Interface) funciona como una infraestructura pública que conecta cuentas bancarias, aplicaciones y comercios en una sola red, facilitando pagos instantáneos persona a persona (P2P) y persona a comercio (P2C) mediante identificadores simples.

Ambos esquemas comparten una lógica común: al diseñar los pagos digitales como infraestructura básica, y no como productos aislados, se reduce la fricción operativa y se acelera la adopción masiva.

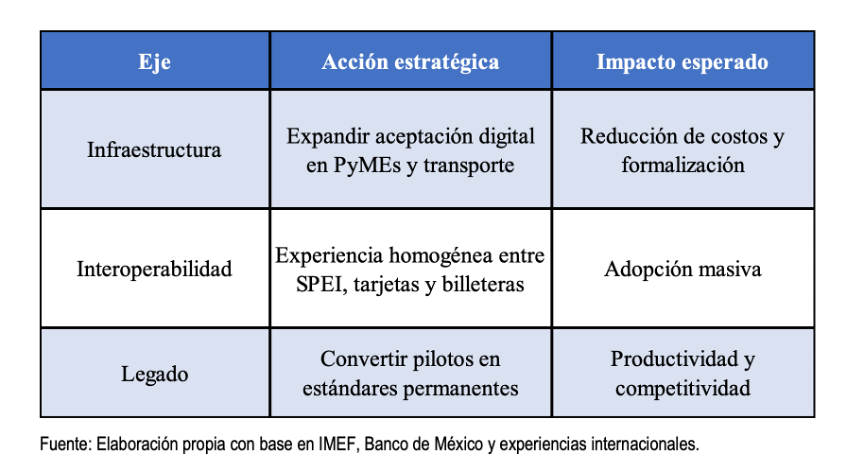

IMPLICACIONES ESTRATÉGICAS RUMBO A 2026

IMPLICACIONES ESTRATÉGICAS RUMBO A 2026

La experiencia internacional ofrece una hoja de ruta clara para aprovechar el

Mundial 2026 como palanca de política económica a través de tres ejes:

LA SIGUIENTE CAPA: DE PAGOS A INFRAESTRUCTURA FINANCIERA

LA SIGUIENTE CAPA: DE PAGOS A INFRAESTRUCTURA FINANCIERA

El

avance hacia sistemas de pagos instantáneos no agota la agenda de modernización financiera,

abre la puerta a una siguiente capa: aquella que ya no solo digitaliza el pago, sino también la liquidación, la representación del valor y la circulación de activos. En este punto, tecnologías como

blockchain, las stablecoins y la tokenización comienzan a adquirir relevancia desde una perspectiva de política económica.

•

Blockchain. Como infraestructura de registro distribuido, permite transferencias de valor con liquidación casi inmediata, trazabilidad y reglas programables, reduciendo fricciones que persisten incluso en sistemas avanzados.

•

Stablecoins. Activos digitales vinculados a monedas fiduciarias que bien reguladas pueden funcionar como instrumentos de liquidación en cadenas productivas, comercio exterior o economías digitales, especialmente donde los sistemas tradicionales son costosos o fragmentados. El debate, por tanto, no es tecnológico, sino institucional: cómo integrarlas dentro de marcos que preserven estabilidad, protección al usuario e integridad del sistema.

Blockchain combinada con stablecoins habilita pagos y liquidaciones transfronterizas con menores costos y mayor velocidad, sin la volatilidad de otros criptoactivos.

Para economías emergentes, el atractivo no radica en sustituir al sistema financiero, sino en complementarlo.

•

Tokenización de activos. Representa el siguiente paso. Al registrar activos financieros o reales (facturas, deuda o derechos de cobro) como tokens digitales, se abre la posibilidad de ampliar el acceso a financiamiento y mejorar la eficiencia de los mercados. Para PyMEs, reduce barreras de entrada; para inversionistas, aumenta transparencia y liquidez.

En conjunto,

blockchain, stablecoins y tokenización no son una agenda paralela, sino la extensión natural de los sistemas de pago.

Así como PIX y UPI transformaron la experiencia al hacerla inmediata, estas herramientas

pueden transformar la forma en que se liquida y se representa el valor.

El reto para México no es adoptarlas de forma aislada, sino identificar dónde generan eficiencia real y alinearlas con una estrategia integral. El Mundial de 2026 no debe entenderse como un evento, sino como una prueba de ejecución de política económica.

Qatar mostró lo que un evento puede detonar. Brasil e India, lo que una plataforma bien diseñada puede sostener.

México no parte de cero: tiene infraestructura, regulación y capacidad institucional.

Lo que falta no es tecnología, sino coordinación y ejecución.

El efectivo no desaparecerá por decreto, pero puede dejar de ser el centro del sistema. La diferencia no la hará la innovación. La hará la decisión de convertirla en infraestructura.

La infraestructura de pagos existe, pero su utilización es fragmentada; la experiencia para usuarios y comercios es heterogénea y la interoperabilidad entre instrumentos y plataformas sigue siendo parcial.

El avance hacia sistemas de pagos instantáneos no agota la agenda de modernización financiera,

abre la puerta a una siguiente capa: aquella que ya no solo digitaliza el pago, sino también la liquidación, la representación del valor y la circulación de activos.