Aún recuerdo como si fuera ayer el día cuando Adalberto Palma Gómez, en ese momento presidente de la Comisión Nacional Bancaria y de Valores (CNBV), participó en un foro en la Bolsa Mexicana de Valores (BMV); era el inicio de esta administración y aún era Secretario de Hacienda el Dr. Carlos Urzúa. En su discurso inaugural, Palma mencionó que si hace 20 años las empresas listadas eran más o menos las mismas que a esa fecha, él no era mago para lograr que a través de cambios regulatorios el mercado de capitales floreciera, así que agradecía mucho la invitación, pero era un tema sistémico que debía ser revisado con los distintos actores que confluyen en el mercado. El tiempo transcurrió.

UNOS DATOS Y MUCHAS PREGUNTAS

Las empresas públicas en México han oscilado entre las 140/145 en las últimas dos décadas, lo cual palidece si se compara con otras como BSE de la India (Bombay) que reporta 5,800 empresas listadas, o el TMX Group de Canadá con 3,886, o el Japan Exchange Group con 3,419; o quizá una más comparable como Bovespa de Brasil con 350 emisoras.

No obstante el estancamiento en la BMV se creó una segunda bolsa: BIVA, la cual inició operaciones en julio de 2018 con 52 emisoras. Para ello se emitieron reglas de “mejor ejecución” lo cual ha fragmentado aún mas el mercado.

No cabe duda que el mercado accionario pasa por un mal momento en términos de listado de acciones y se conjuga con otro periodo de deslistes. Las compañías están optando por abandonar la Bolsa y ser nuevamente privadas.

Recién se cumplieron cinco años de solo haber registrado una Oferta Pública Inicial (OPI) en el mercado mexicano. Mientras que, en los últimos tres años, 14 empresas ya deslistaron sus acciones y otras se encuentran en trámites para salirse de la Bolsa.

Pero ¿por qué no ha florecido nuestro mercado de capitales? ¿Por qué las empresas no han querido optar por listarse? ¿Será que a nuestros empresarios no les gusta la rendición de cuentas ni la transparencia? ¿Sera porque tendrían al fisco más cerca? ¿Será que los bancos les han hecho ver que es mejor el “obtener un préstamo” a tasas competitivas para esos corporativos que la monserga de ser públicos? ¿Por qué en Estados Unidos el 80% del financiamiento corporativo sale del mercado de capitales y sólo el 20% de los Bancos y esta proporción en México es al revés? ¿Será que los minoritarios no le creen a las empresas porque tienen asimetrías en la información vs. el grupo de control? ¿Será que el gobierno corporativo no garantiza la igualdad de todos los accionistas y no protege a los minoritarios? ¿Serán todas cuestiones anteriores?

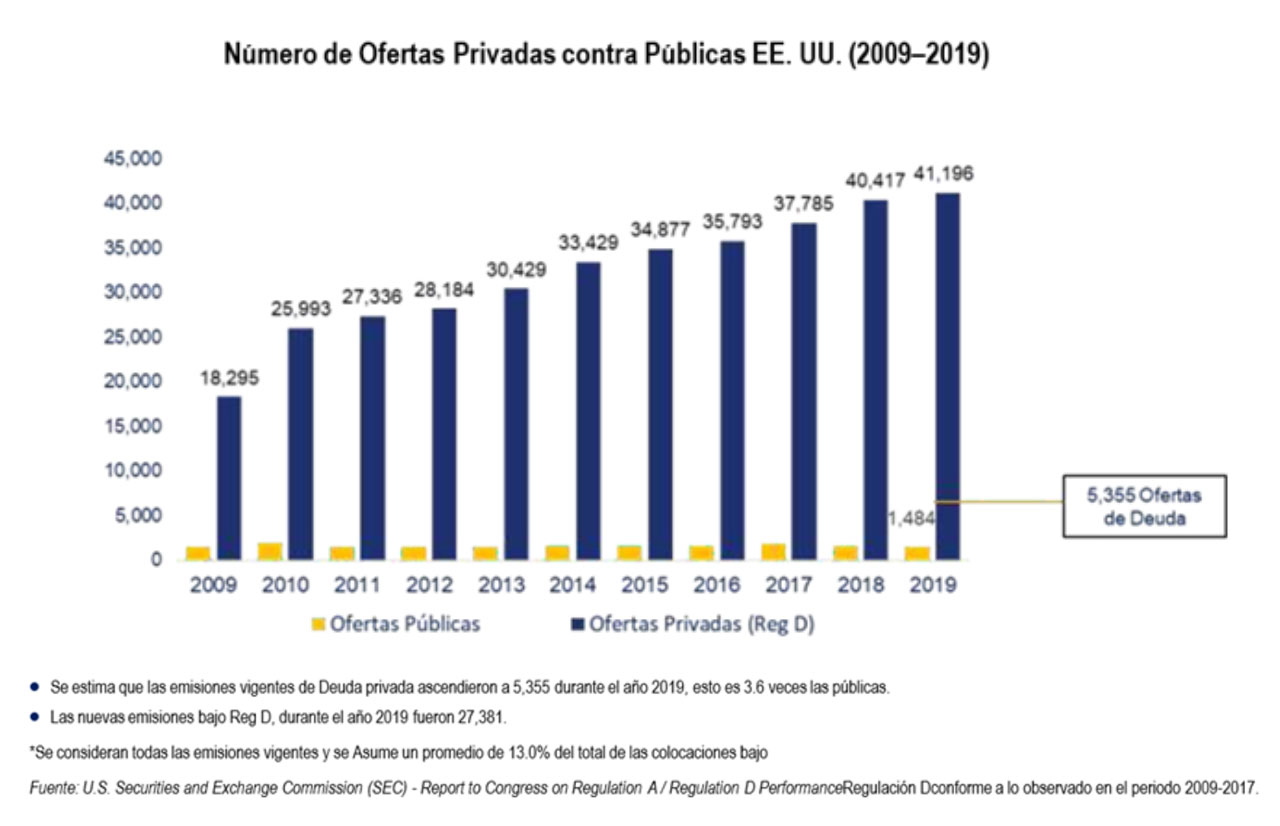

EL REGLAMENTO 144 A

Las razones para tener un mercado de capitales estancado, sin duda, es motivo de estudio y discusión y no lo abordaré en este artículo, pero es apasionante investigar sobre el caso.

En su lugar, les contaré que durante parte de mi carrera profesional me desarrollé viendo el mercado americano, el cual me sorprendía por su dinamismo y la democratización de los beneficios en todos los sectores. Mis colegas todas las mañanas abrían su día checando sus posiciones accionarias, para ver cómo iba su performance y, en consecuencia, operar ellos (casque) u ordenar a sus ejecutivos de cuenta que operaran por su cuenta.

Sin duda, el mercado de capitales en Estados Unidos es una gran opción para los ahorros de retiro de una parte importante de la población y la información publica tiene un alto grado de rigor por su probada veracidad.

En esos días platicaba con varios socios que trabajaban en el área y describían cómo sus ofertas (privadas) listadas registradas tenían un rigor importante en su nivel de escrutinio y revisión, al nivel de las ofertas públicas de acciones. Esto tenía (tiene) que ver con el Reglamento 144A (Regulation 144A), una regla de la Securities and Exchange Commission (SEC) que regula la venta privada de valores a inversionistas institucionales calificados en Estados Unidos, la cual permite que las empresas emisoras vendan valores como bonos o acciones a inversores institucionales sin tener que registrarlos ante la SEC.

La Regla 144A fue adoptada en 1990 y ha sido utilizada ampliamente por empresas y emisores para acceder a capital privado de inversionistas institucionales. Para poder acogerse a esta regla, los valores deben ser emitidos por una empresa no estadounidense o por una empresa estadounidense que no esté sujeta a los requisitos de presentación de informes de la SEC.

El objetivo principal de la Regla 144A es facilitar el acceso a la financiación para empresas no estadounidenses, permitiéndoles vender valores a inversores institucionales en Estados Unidos sin incurrir en los costos y requisitos de registro de una oferta pública. Esto brinda flexibilidad a las empresas para obtener capital en el mercado estadounidense de inversionistas institucionales.

Es importante tener en cuenta que la Regla 144A está destinada exclusivamente a inversores institucionales calificados como fondos de inversión, fondos de pensiones, así como bancos y aseguradoras, y no está abierta a inversores minoristas. Además, los valores vendidos bajo esta regla generalmente no son negociables en el mercado público hasta que se realice una posterior oferta registrada o se cumplan otros requisitos de venta de valores.

No cabe duda de que el mercado accionario pasa por un mal momento en términos de listado de acciones y se conjuga con otro periodo de deslistes. Las compañías están optando por abandonar la Bolsa y ser nuevamente privadas. Se requieren cambios para revertir la situación.

El objetivo de la reforma —impulsada por Álvaro García Pimentel, Presidente de la AMIB— es simplificar la inscripción de valores para que existan emisoras y fondos de inversión en México para que las Pymes formen parte del mercado bursátil mexicano mediante la oferta de valores. También que a través de la figura de fondos de inversión de cobertura (hedge funds) se incentive la inversión y el financiamiento.

OBJETIVO: SIMPLIFICAR LA INSCRIPCIÓN DE VALORES A LAS PYMES

Es así como, en días pasados, el Senado aprobó el proyecto de decreto por el que se reforman, derogan y adicionan diversas disposiciones de la Ley del Mercado de Valores (LMV) en México y de la Ley de Fondos de Inversión para obtener un marco similar al mencionado, sin la necesidad de hacerlo en Estados Unidos bajo otra jurisdicción.

El objetivo de esta reforma —impulsada por Álvaro García Pimentel, Presidente de la Asociación Mexicana de Instituciones Bursátiles (AMIB)— es simplificar la inscripción de valores para fomentar que existan emisoras y fondos de inversión en México. Lo anterior permitirá que pequeñas y medianas empresas formen parte del mercado bursátil mexicano mediante la oferta de valores. La propuesta refiere que sea la CNBV la entidad que determine las características que deberán cumplir las empresas que pretendan participar en el proceso de inscripción simplificada de valores.

Por otro lado, en la misma reforma se pretende incluir la figura de fondos de inversión de cobertura (

hedge funds) para incentivar la inversión y financiamiento. La reforma elimina los requisitos establecidos para que las Sociedades Anónimas Promotoras de Inversión Bursátil (SAPIB) se conviertan en Sociedades Anónimas Bursátiles (SAB), proporcionando más flexibilidad a las medianas empresas y nuevas opciones de inversión.

La iniciativa será discutida próximamente por la Cámara de Diputados.

UNA ALTERNATIVA VIABLE

Los cambios propuestos a la Ley tienen como objetivo impulsar el crecimiento del mercado bursátil mexicano y que sea visto como una alternativa accesible de financiamiento para las empresas, toda vez que en México hay unas 31,800 empresas que no cuentan con financiamiento (según encuestas del INEGI, CNBV y Banco de México) y pueden aprovechar los distintos instrumentos que ofrece la Bolsa de Valores para financiar sus proyectos y planes de crecimiento. Los cambios propuestos a la LMV podríamos resumirlos en tres:

1.Un listado simplificado de acciones.

2.La entrada de

hedge fund o fondos multiactivos o especializados para impulsar la compra de los valores.

3.La emisión de distintos tipos de acciones, no sólo ordinarias.

Se estima que con el nuevo mecanismo de Ofertas Listadas Registradas que se propone en nuestro país se tiene un potencial de crecimiento muy importante en el segmento de deuda, ya que en Estados Unidos lo colocado equivale al 6.8% de su PIB, mientras que en México el monto colocado de deuda asciende a menos del 1% (0.6%) de nuestra economía.

BENEFICIOS

BENEFICIOS

•Acceso y disponibilidad de financiamiento para que las pequeñas y medianas empresas crezcan.

•Estimular la formalización de empresas para acceder a financiamiento competitivo.

•Democratizar el capital entre un mayor número de inversionistas.

•Contar con mayor liquidez para la economía y el mercado.

•Aprovechar el marco robusto de la LMV para los inversionistas.

•Reducir el costo de financiamiento.

•Que no sean sujetos del pago del IVA sobre intereses.

•Que la retención del ISR sólo sea con base en el artículo 54 de LISR.

•Reducir los costos y tiempos de colocación.

•Ampliar los plazos de la deuda de todo el sistema, lo cual es muy bueno para la economía.

•Contar con un esquema adecuado a la cultura empresarial en México.

•Tener un financiamiento evidentemente más barato y sin plazo perentorio.

•Estimular el financiamiento con capital de riesgo.

•Que el mercado de valores tenga el nivel que le corresponde de acuerdo al tamaño de su economía.

•Promover nuevas fuentes financiamiento.

•Constituir la base para que las empresas tengan un mejor balance entre el uso de deuda y capital.

Sin duda, celebro esta iniciativa y hago votos para que esta sea la oportunidad de ver

la primavera de nuestro mercado de capitales y el estímulo que necesitan nuestras empresas para lograr otro nivel de profesionalización.

Ex Vicepresidente de Políticas Regulatorias de la CNBV.