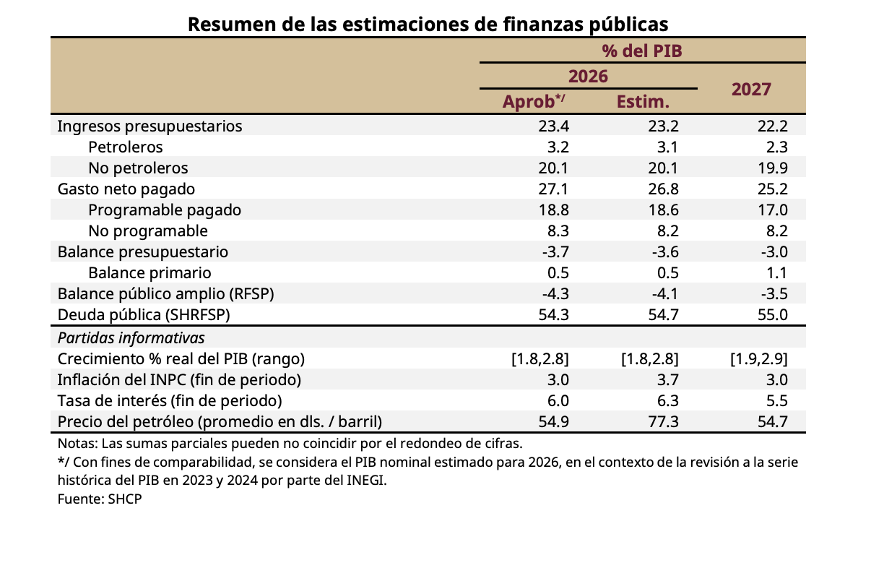

El 1 de abril la Secretaría de Hacienda envío al Congreso de la Unión los Precriterios Generales de Política Económica 2027, los cuales estiman un crecimiento del PIB de entre 1.9% y 2.9% para 2027, impulsado por

inversión pública y programas sociales, también proyectan una

inflación convergiendo al 3% y una reducción del déficit público (RFSP) al 3.5% del PIB, buscando

estabilidad fiscal.

Se espera que la

tasa de interés de referencia del Banco de México baje a 5.5%, que los

Requerimientos Financieros del Sector Público pasen de 4.9% en 2026 a 3.5% del PIB en 2027, logrando un balance primario positivo.

El precio de la mezcla mexicana de

petróleo lo estiman en 54.7 dólares por barril y un tipo de cambio rondando los 18.50 pesos por dólar. En el ámbito de la

salud, se contempla un aumento en el presupuesto para el IMSS-Bienestar, IMSS e ISSSTE de 612 mil 977.6 millones de pesos para 2027.

SERÁ NECESARIA UNA REFORMA FISCAL

SERÁ NECESARIA UNA REFORMA FISCAL

Sobre el documento que se da en un entorno internacional de volatilidad y desaceleración industrial, BBVA Research realizó un análisis en el que considera que será necesaria una reforma fiscal en el mediano plazo,

considerando que las presiones sobre el gasto público continuarán debido a la ampliación de los programas sociales y el pago de pensiones.

Sobre Pemex señalan que mientras no se logre un

cambio en el modelo de negocios que permita canalizar inversión privada hacia la exploración y extracción de crudo, y se reduzca la actividad en refinación, no se logrará el objetivo de que deje de requerir apoyos públicos.

En cuanto al costo del

servicio de la deuda pública —que se mantendrá en 4.1% del PIB en 2027, a pesar de las menores tasas de interés proyectadas tanto a nivel nacional como internacional, lo cual no contribuirá a un mayor

espacio fiscal —menciona que existe el riesgo de que el porcentaje sea mayor si el pronóstico de Hacienda respecto a la disminución de la tasa de referencia no se materializa.

BBVA Research coincide con Hacienda en que mayores precios del petróleo —considerando que por un lado implican un mayor valor de las exportaciones de crudo, pero por otro un mayor costo de las importaciones de combustibles y una menor recaudación del IEPS al impedir que los mayores precios se trasladen a los consumidores— son aproximadamente neutros para las finanzas públicas.

¿CONSOLIDACIÓN FISCAL?

De acuerdo con el análisis de BBVA, los Precriterios apuntan a hacia un marco fiscal caracterizado por una

política responsable y prudente por tres razones:

1. La sostenibilidad de la trayectoria de la deuda pública que funge como pilar clave de la estabilidad macroeconómica.

2. La búsqueda de una normalización gradual del déficit público acompañada por un gasto más eficiente.

3. El fortalecimiento de la recaudación tributaria al mismo tiempo que se sigue una estrategia de financiamiento de bajo riesgo enfocada en pasivos denominados en moneda nacional a tasa fija y con vencimientos de largo plazo.

Sin embrago, el documento señala que, en un entorno marcado por debilidad económica interna, un reducido espacio fiscal e incertidumbre externa generada por conflictos geopolíticos y la política comercial de Estados Unidos, el gobierno federal tendrá un

menor margen de maniobra de materializarse un escenario con menores ingresos públicos a los previstos.

De la consolidación fiscal implementada a partir de 2025, señala que no solamente se apoya en una reducción de alrededor de un punto porcentual del PIB en la inversión física, sino también en

menores presupuestos para los rubros de salud y educación, que pasan de 1.6% del PIB en 2026 a 1.5% en 2027, muy por debajo de los países de la OCDE que destinan en promedio entre 6 y 7% a este rubro.

En cuanto a la recaudación fiscal, la institución financiera considera que

es adecuado que se pretenda seguir combatiendo la evasión, pero es importante cuidar que las acciones no se perciban como actos arbitrarios orientados a aumentar la recaudación.

CERTIDUMBRE JURÍDICA

BBVA estima que es necesario que las empresas cuenten con

mecanismos adecuados para dirimir controversias en un sistema judicial percibido como autónomo. De lo contrario, esto podría reducir la inversión y terminar afectando la recaudación de manera estructural.

Sobre los

proyectos mixtos para la construcción de infraestructura, considera que, dado el reducido espacio fiscal, es muy positivo que se estén planteando, debido a que la

única posibilidad realista de desarrollar la infraestructura que requiere el país es canalizando recursos privados hacia ella, porque se ha demostrado que las fuentes del relativo bajo dinamismo económico observado en 2025 se localizan en el desempeño del consumo privado y la inversión privada.

BAJA INVERSIÓN DOMÉSTICA POR DETERIORO EN LA CONFIANZA

El documento hace mención del argumento de Hacienda en el sentido de que

la inversión doméstica ha tenido un mal desempeño debido a la incertidumbre externa, fundamentalmente explicada por la política comercial de Estados Unidos.

Ante eso dice que

no es del todo preciso: “la caída en la inversión antecede incluso a que se supiera que Trump sería presidente de Estados Unidos”. Atribuye las

causas de la caída de la confianza en el marco del estado de derecho, sobre todo a raíz de la reforma judicial. “Una implementación eficaz del Plan de Inversión en Infraestructura podría ser el primer detonante de esta necesaria mayor confianza para lograr mayores tasas de crecimiento económico (…) para lograrla es necesario revertir la incertidumbre que se ha generado en temas de percepción del estado de derecho”.