Dentro de las clasificaciones de las razones financieras se encuentran aquellas destinadas a evaluar el nivel de endeudamiento o apalancamiento financiero. Estos indicadores financieros permiten

determinar qué proporción de los activos de una entidad es financiada por terceros (acreedores), en comparación con el capital aportado por sus socios o accionistas; también constituyen un elemento fundamental para analizar el riesgo financiero, la estructura de capital y la autosuficiencia financiera (solvencia) de la entidad, ya que

revelan qué tan comprometidos se encuentran los recursos de una entidad para atender de manera oportuna sus obligaciones de pago y deudas en el corto y largo plazo.

Para tener un mejor resultado es importante comparar a la entidad analizada con otras de su industria mediante un análisis benchmark, de manera que la evaluación de las razones financieras se realice dentro de un entorno realista.

El ejercicio consiste en construir un rango de valores por cada razón financiera y determinar si la entidad analizada se encuentra dentro o fuera de dicho rango, así como su posición específica dentro del mismo. El análisis es fundamental para la toma decisiones estratégicas en los negocios.

LO QUE DEBEMOS TOMAR EN CUENTA

Se presenta el desarrollo de los indicadores financieros orientados a evaluar el riesgo financiero, la estructura de capital y la autosuficiencia financiera (solvencia) de una entidad. Para ello, se utilizan ejemplos hipotéticos en el que se muestran los saldos y montos actuales en miles de pesos de una entidad, tanto en su estado de situación financiera como en su estado de resultados integral.

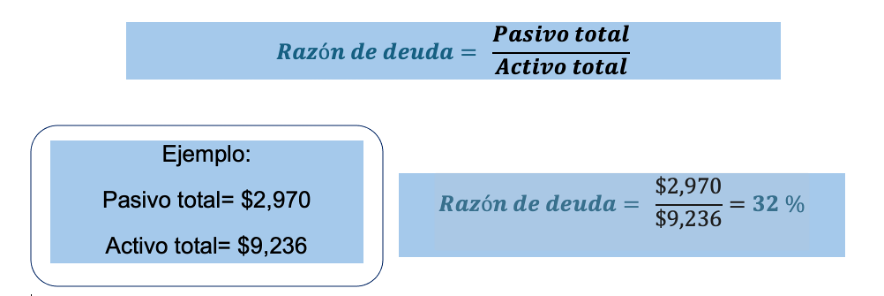

Razón de deuda

Es un indicador que mide la proporción de los activos totales de la entidad que se financia mediante pasivos (proveedores y acreedores), en contraste con la parte que se financia con capital propio.

Esto significa que, por cada peso invertido en el activo total, 32 centavos se financian con pasivos y 68 con capital aportado por los socios o accionistas. Otra forma de interpretarlo es que el 32% de los activos totales de la entidad está financiado con pasivos, mientras que el 68% restante proviene de las aportaciones de los socios o accionistas.

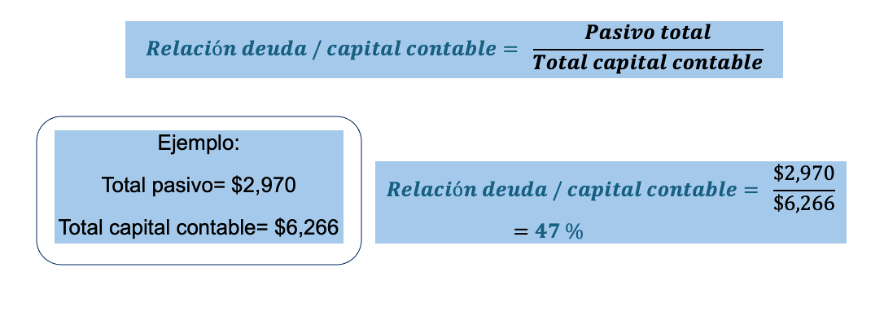

Razón de deuda/capital contable

Es un índice de endeudamiento que permite evaluar el grado de apalancamiento financiero de una entidad. La relación deuda/capital contable indica la proporción de deuda utilizada para financiar los activos en relación con el capital aportado por los socios o accionistas, así como la porción de ese capital que se encuentra comprometida frente a las obligaciones de la entidad.

Puede interpretarse que el pasivo total representa el 47% del capital contable. En otros términos, por cada peso que integra el capital contable, la entidad destinaría 47 centavos al pago del pasivo total. Dicho de otra manera, 47% del del capital contable se encuentra comprometido en obligaciones financieras.

Cuando el pasivo total excede al capital contable, el resultado de la razón deuda/capital contable mostrará cuántas veces la deuda supera al capital contable de la entidad. Esto significa que una proporción mayor de los activos se financia mediante obligaciones financieras, lo que aumenta el nivel de apalancamiento —o endeudamiento— y, en consecuencia, eleva el riesgo financiero asociado a la entidad.

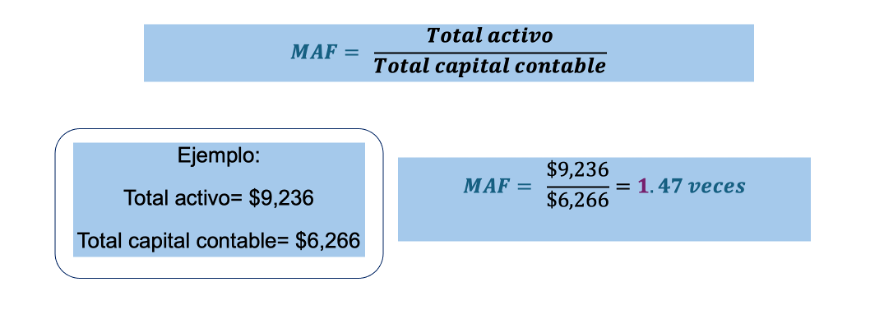

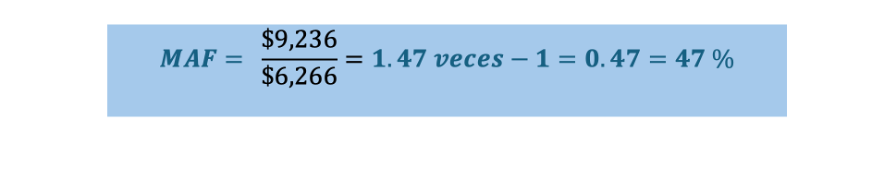

Múltiplo de apalancamiento financiero (MAF)

Esta razón financiera indica cuántas veces el activo total supera al capital contable de la entidad, por lo que revela su nivel de apalancamiento. Un valor más elevado de este indicador implica un mayor apalancamiento, es decir, un mayor nivel de endeudamiento por parte de la entidad.

Se interpreta que el activo total es 1.47 veces mayor que el capital contable; o bien, que el capital contable representa 68% del activo total.

Otra forma en la que se interpreta el MAF

MAF = 1: La entidad no utiliza deuda. El 100% de sus activos está financiado con recursos propios, lo cual implica un riesgo financiero nulo.

MAF cercano a 1: Indica una estructura financiera conservadora, caracterizada por un nivel de endeudamiento reducido y, por lo tanto, riesgo financiero bajo.

MAF > 1: La entidad emplea deuda para financiar sus operaciones (riesgo moderado). Cuanto mayor sea el valor por encima de 1, mayor será la proporción de financiamiento ajeno y, en consecuencia, el nivel de su riesgo financiero.

MAF > 2 o 3 (dependiendo de la industria): Refleja un alto nivel de apalancamiento, lo que implica un mayor riesgo financiero, pero también puede traducirse en una mayor rentabilidad para los socios o accionistas (Return on Equity – ROE).

¿Qué interpretación tiene el MAF cuando se le disminuye la unidad?

Equivale a la razón de deuda/capital contable.

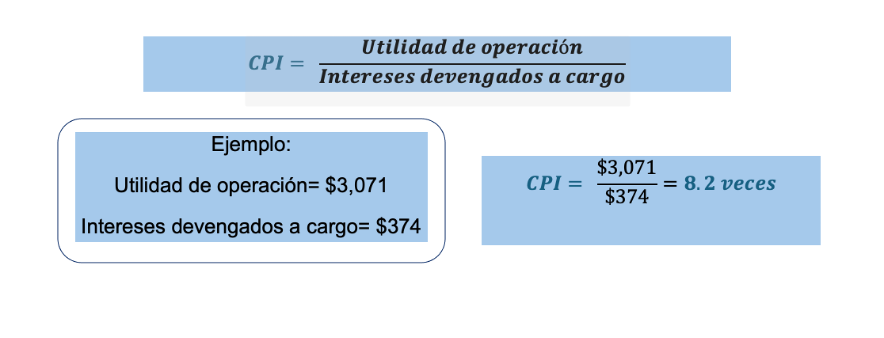

Cobertura de intereses

Es la razón financiera conocida como Capacidad de Pago de Intereses (CPI); mide cuántas veces la utilidad de operación cubre los intereses devengados a cargo. Para aplicar este indicador es fundamental que exista utilidad antes de intereses e impuestos (utilidad de operación), ya que constituye la base para evaluar la capacidad de pago de intereses.

Se puede interpretar que la utilidad de operación cubre 8.2 veces los intereses devengados a cargo, es decir, por cada peso de intereses que la entidad debe pagar cuenta con 8.2 pesos de utilidad de operación.

QUÉ, CÓMO Y PARA QUÉ AL RENEGOCIAR UN FINANCIAMIENTO

Derivado de los resultados obtenidos de los indicadores financieros empleados para evaluar el nivel de endeudamiento y el riesgo financiero de una entidad, es pertinente destacar los siguientes aspectos al momento de renegociar un financiamiento en circunstancias particulares:

1. Renegociación de la tasa de interés aplicable al financiamiento.

2. Solicitud de plazos de gracia o de suspensión temporal en el cumplimiento de las obligaciones de financiamiento, generalmente aplicables en créditos refaccionarios (compra de una maquinaria, construcción de una planta industrial, entre otros) y, por lo común, sujetos al pago de intereses durante dichos periodos.

3. Petición de ampliación del plazo total del financiamiento, lo cual normalmente se condiciona con un incremento en la tasa de interés.

4. Renegociación del pago total del adeudo al vencimiento del plazo, eliminando las amortizaciones parciales y manteniendo las condiciones respecto de tasa de interés, términos y requisitos aplicables.

5. Ampliación de garantías, ya sea mediante bienes muebles, inmuebles u obligados solidarios (aval, fiador o garante hipotecario), con el fin de negociar mejores términos y condiciones del financiamiento como la tasa de interés o el plazo de pago.

En conjunto

estas medidas permiten a una entidad acceder a mejores condiciones de financiamiento mediante la renegociación de la tasa de interés, la obtención de plazos de gracia, la ampliación del plazo total de crédito, la reestructuración del pago al vencimiento y el fortalecimiento de las garantías ofrecidas, lo que

contribuye a mantener un adecuado control del riesgo financiero.

*Socia de Precios de Transferencia en la Firma Salles, Sainz Grant Thornton, S.C.

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no representan la opinión del IMEF.