Por el

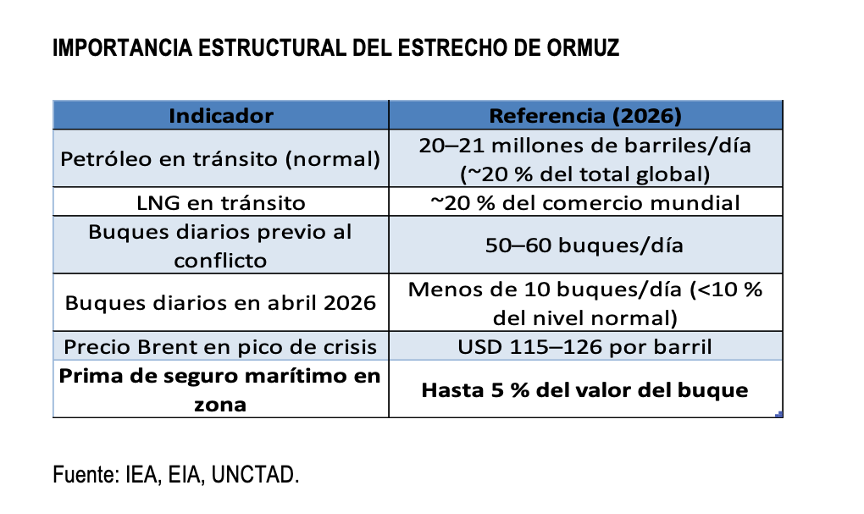

Estrecho de Ormuz, una franja de 54 kilómetros transita alrededor del 20% del suministro mundial de petróleo, y una proporción equivalente del comercio global de gas natural licuado.

Su relevancia no depende de ningún conflicto específico: es estructural.

El historial de tensiones en la zona no es menor. Desde la Guerra del Petróleo en los años setenta hasta los incidentes con petroleros en 2019 —ataques geopolíticos en el Golfo de Omán (mayo y junio) contra buques de Arabia Saudita, Noruega, EAU y Japón—, el Estrecho ha sido utilizado recurrentemente como instrumento de presión geopolítica.

En cada episodio,

el mercado aprendió que incluso la amenaza de interrupción sin cierre efectivo es suficiente para alterar expectativas, elevar costos de aseguramiento y desplazar flujos comerciales. Pero lo que distingue el episodio de 2026 es la escala y la duración con

consecuencias que trascienden el mercado energético y se transmitieron al conjunto del sistema financiero global.

Lo que cambió entre febrero y abril de 2026 no fue la geografía, sino el régimen operativo. Tras el cierre selectivo iniciado el 28 de febrero, el tránsito efectivo cayó por debajo del 10% de los niveles normales y el precio del Brent alcanzó un rango de 115–126 dólares por barril. Las reaperturas tácticas no restauraron la normalidad: las aseguradoras marítimas mantuvieron primas de hasta 5% sobre el valor del buque, y las navieras redirigieron cargas a rutas más largas y costosas.

El resultado práctico fue una reducción estructural de la oferta efectiva en el mercado con efectos que se transmitieron vía precios, expectativas y condiciones de financiamiento.

La interconexión creciente entre mercados energéticos y financieros amplificó la velocidad de transmisión: lo que comenzó como un riesgo regional se convirtió rápidamente en un factor con impacto global.

BITCOIN EN UN CONTEXTO DE FRAGMENTACIÓN FINANCIERA

BITCOIN EN UN CONTEXTO DE FRAGMENTACIÓN FINANCIERA

En paralelo a la disrupción física, en el periodo mencionado las autoridades iraníes implementaron un

esquema de cobro de peajes para el tránsito por Ormuz aceptando pagos en bitcoin, stablecoins vinculadas al dólar y yuan chino.

Las tarifas se aproximaron a 1 dólar por barril, alcanzando hasta 2 millones de dólares por cruce en el caso de superpetroleros. Para instrumentarlo fue necesaria una

cadena operativa que incluía custodia de activos digitales, conversión y liquidación en tiempo real: una infraestructura que no existía a esta escala hace cinco años.

El episodio no constituye un sistema permanente, pero

establece un precedente analíticamente relevante: la monetización de infraestructura física crítica mediante activos no soberanos en un contexto de sanciones activas y acceso restringido al sistema financiero internacional.

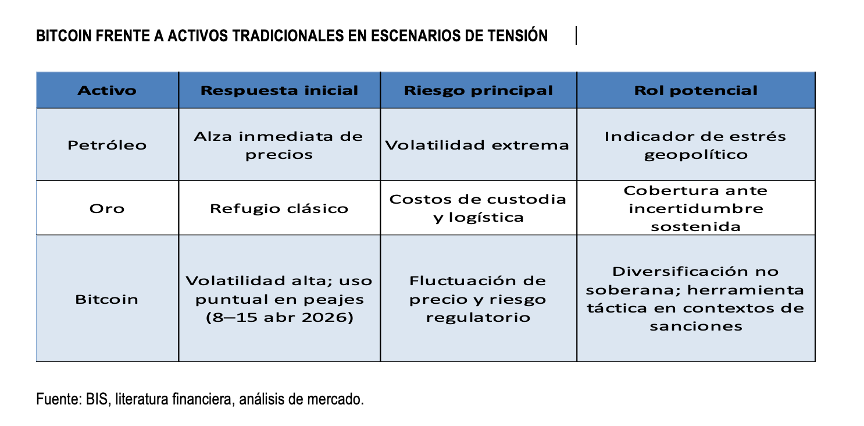

La relación entre bitcoin y la geopolítica no es lineal ni produce refugio inmediato.

En la fase de choque inicial, el activo mostró alta volatilidad y se comportó más como un activo de riesgo que como oro digital: su integración creciente en portafolios institucionales lo sincroniza con los movimientos generales de aversión al riesgo.

Sin embargo, conforme los choques se vuelven estructurales, su narrativa como

activo no soberano tiende a ganar peso.

No por su estabilidad de precio, sino por su capacidad de movilizar valor fuera de infraestructuras sujetas a sanciones, controles de capital o bloqueos de acceso.

En escenarios donde la confianza en intermediarios financieros y monedas soberanas se ve tensionada, esa característica adquiere peso estratégico.

No sustituye a los sistemas bancarios, pero altera el conjunto de opciones disponibles para agentes económicos en situaciones extremas.

TRES ESCENARIOS Y UNA LECTURA COMÚN

TRES ESCENARIOS Y UNA LECTURA COMÚN

La transición energética avanza, pero la dependencia de hidrocarburos y rutas físicas concentradas persistirá durante años, especialmente en sectores industriales difíciles de electrificar (petroquímica, aviación, transporte marítimo) y en economías emergentes con capacidad limitada de diversificación inmediata. Mientras esa transición ocurre, los shocks energéticos seguirán siendo uno de los canales más directos de transmisión de riesgo macroeconómico a escala global.

Es posible ordenar el horizonte en tres escenarios:

1. Tensiones recurrentes sin interrupción mayor, donde el impacto se canaliza vía precios y expectativas; en este caso, la prima de riesgo geopolítico se vuelve un componente permanente del precio del crudo, con efectos moderados pero sostenidos sobre inflación global.

2. Disrupciones parciales que obligan a redireccionar flujos logísticos, con efectos más profundos sobre inflación y crecimiento, y presión sobre cadenas de suministro industriales en Asia y Europa.

3. Cierre prolongado, menos probable, pero de alto impacto sistémico, que desencadenaría ajustes en mercados energéticos y financieros difíciles de revertir en el corto plazo, con potencial de acelerar tanto la transición energética como la fragmentación del sistema financiero internacional.

En los tres casos, los mercados buscarán mecanismos de cobertura dentro y fuera del sistema financiero tradicional. Es ahí donde bitcoin y otros activos digitales encuentran su espacio: no como sustitutos, sino como complementos en un entorno de mayor incertidumbre estructural.

IMPLICACIONES PARA MÉXICO

IMPLICACIONES PARA MÉXICO

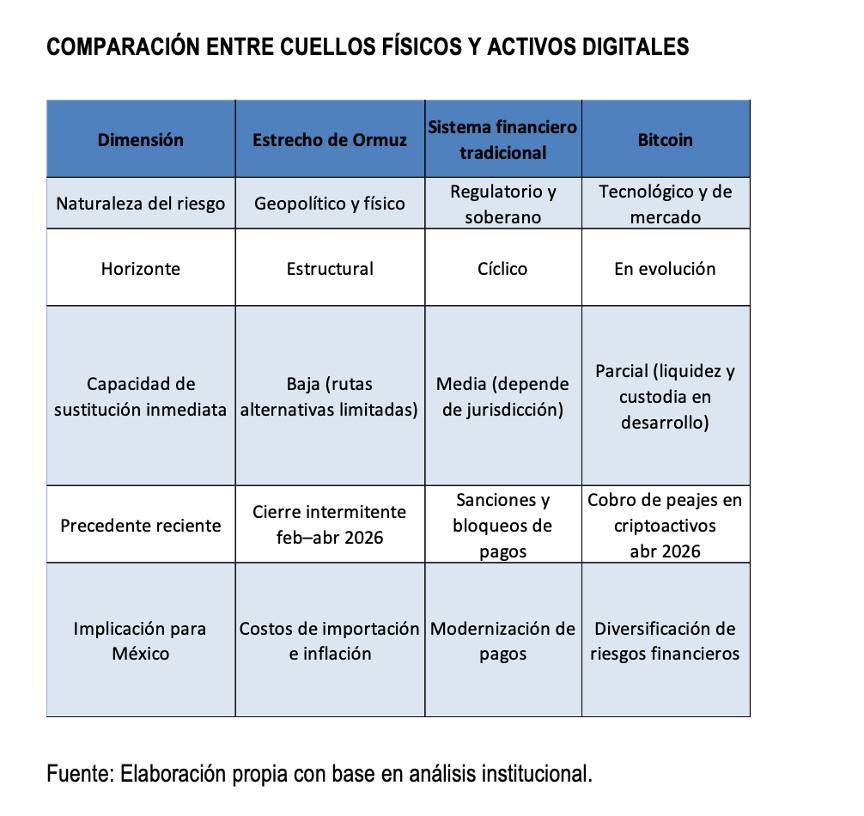

Para México, estos riesgos no son abstractos. El país importa gasolinas, diésel y petroquímicos, lo que hace que la volatilidad energética global se transmita directamente a costos de producción, presiones inflacionarias y balances fiscales, particularmente a través de subsidios implícitos y ajustes en política energética. Una disrupción prolongada en Ormuz elevaría el costo de la factura energética importada y presionaría el tipo de cambio en un contexto de menor tolerancia al riesgo global.

Al mismo tiempo, la creciente fragmentación financiera plantea tanto retos como oportunidades: desde la

necesidad de modernizar infraestructura de pagos —donde México tiene avances relevantes con CoDi y SPEI— hasta la

discusión sobre el rol de activos digitales en la resiliencia del sistema financiero. La diversificación de riesgos, energéticos y financieros, deja de ser una opción y se convierte en una prioridad de política económica.

La convergencia entre geopolítica, energía y activos no soberanos no es una tendencia pasajera.

Ormuz simboliza los límites físicos de la globalización; el cobro de peajes en bitcoin, los primeros intentos documentados de construir alternativas fuera de esos límites en tiempo real.

Para la comunidad financiera, el mensaje es claro: analizar estos fenómenos de forma aislada ya no es suficiente. La interacción entre infraestructura física, arquitectura financiera y tecnología será cada vez más determinante.

Entender esa interacción dejará de ser un ejercicio analítico y se convertirá en una necesidad estratégica.