Después de 45 días de haber iniciado el

conflicto entre Estados Unidos e Israel con Irán, no hay indicios de cuándo volverá a estabilizarse el flujo de

crudo y fertilizantes a través del Estrecho de Ormuz. Los precios de estos bienes

han subido más de 60% desde el 28 de febrero, repercutiendo directamente en el precio de la gasolina que México importa, forzando al gobierno a subsidiar el IEPS que cobra a los combustibles para evitar que su precio se incremente.

Según el mismo gobierno, este

subsidio es de aproximadamente 5 mil millones de pesos por semana a un precio de la gasolina importada de 3.50 dólares por galón. De mantenerse los precios del petróleo en 100 dólares el barril, el IMEF estima que el precio de la gasolina que importamos rondaría alrededor de 4 dólares por galón,

aumentando el subsidio al IEPS a 6 mil millones de pesos semanales.

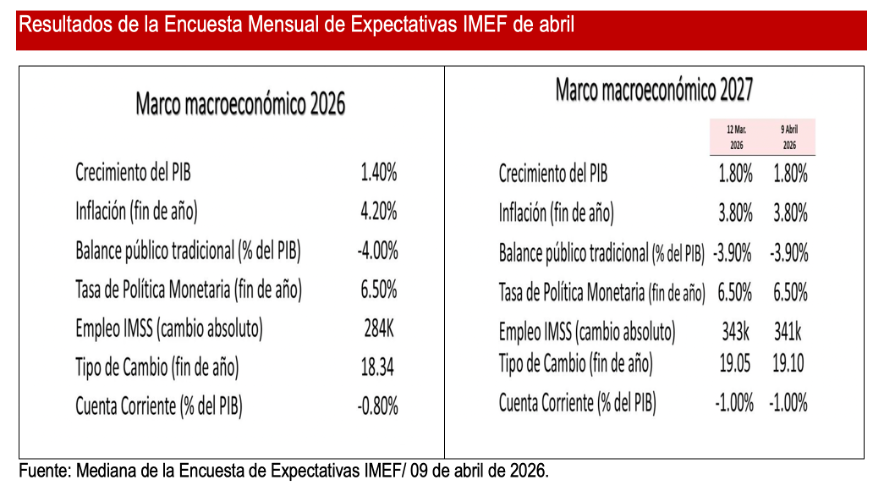

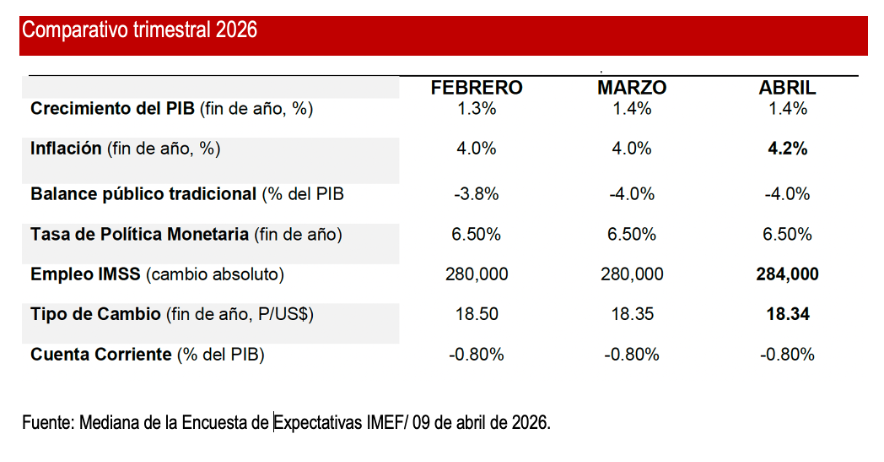

Si el conflicto dura seis meses, el gobierno dejaría de percibir 156 mil millones de pesos, pero si se mantiene durante el resto del año, el quebranto sería de más de 220 mil millones de pesos, aproximadamente la mitad de lo que el gobierno ingresó por este concepto en 2025, equivalente a 0.6% del PIB. Por ello, es muy elevada la probabilidad de que el déficit fiscal total para 2026 se aproxime a 5% del PIB, en contraste con 4.1 % que indicó la SHCP en su documento de Criterios.

En este entorno,

sorprende que se presente una iniciativa al Congreso para modificar lo que se define como “gasto corriente estructural” para excluir sueldos del sector público y gasto en programas sociales. Esto permitiría gastar más al gobierno de lo que fue autorizado en el presupuesto sin violar la aprobación, pero el efecto final sería un aumento al déficit amplio.

Aunado a lo anterior, el incremento en los precios de los energéticos y los fertilizantes está

aumentando la presión inflacionaria en todos los países, a tal grado que el Fondo Monetario Internacional está advirtiendo a los bancos centrales de la posibilidad que las tasas de interés suban en un entorno de desaceleración económica.

Desde antes del conflicto,

México experimentaba una inflación subyacente alta y persistente, y con la guerra las presiones inflacionarias han aumentado, dificultando la posibilidad que las tasas de interés continúen su trayectoria a la baja.

¿QUÉ PASA CON LA INVERSIÓN?

La inversión privada lleva

17 meses continuos de caída,

a pesar de una efímera recuperación de la inversión fija bruta en el último trimestre de 2025. El inicio de la guerra a finales de febrero y su consecuente aumento en los precios dificulta visualizar un escenario donde la inversión se recupere en el corto plazo, en adición a otros

factores que continúan minando la confianza de los inversionistas.

Entre ellos, como ya lo ha reiterado el IMEF, la inversión se encuentra inhibida tanto por factores externos como la

revisión del TMEC, así como por elementos internos como los efectos de la reforma judicial. A los que se suma la reciente

decisión de la Suprema Corte de Justicia de la Nación de facultar a la Unidad de Inteligencia Financiera para bloquear cuentas sin orden judicial previa, ignorando el principio de presunción de inocencia y dejando a los cuentahabientes en una situación de indefensión.

Nuestro país sufre las acciones del crimen organizado que, de acuerdo con el Departamento de Seguridad Nacional de Estados Unidos (DHS), repatria recursos calculados en 30 mil millones de dólares anuales provenientes del narcotráfico. Tanto las autoridades de SHCP como el sistema financiero nacional deben contar con mejores mecanismos que identifiquen estos recursos ilícitos, pero no a costa de crear incertidumbre en el resto de los cuentahabientes que operan dentro del marco de la Ley. Dicha

inseguridad en las defensas legales disponibles se refleja en un menor ánimo de inversión en un momento donde se necesita reactivar la confianza, no debilitarla más. El boletín completo se puede consultar

aquí.