Durante años,

la conversación se ha centrado en el volumen de crédito colocado por las instituciones públicas. El indicador es importante,

pero resulta insuficiente para evaluar su verdadero desempeño. La pregunta clave no es cuánto se presta, sino si ese financiamiento está llegando a sectores, regiones o empresas que difícilmente obtendrían recursos en condiciones similares a través de la banca comercial.

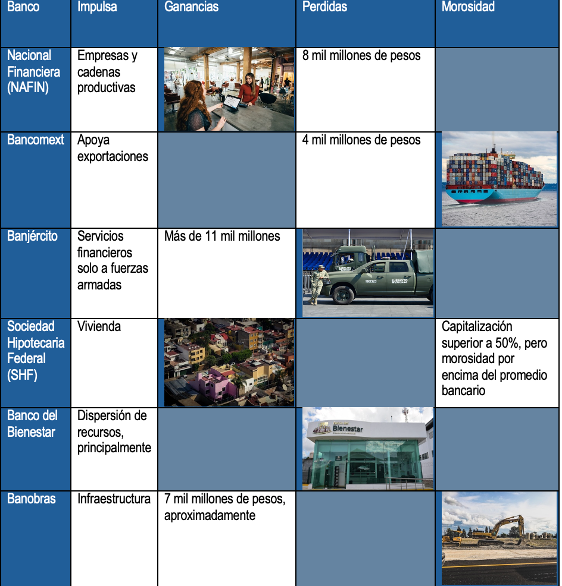

Los datos correspondientes al cierre de 2025 muestran diferencias importantes entre instituciones. Nacional Financiera y Bancomext, pese a la expansión de su actividad crediticia, registraron pérdidas cercanas a 8 mil y 4 mil millones de pesos, respectivamente. En contraste, Banobras volvió a números positivos con utilidades cercanas a 7 mil millones de pesos.

Banjército obtuvo ganancias superiores a 11 mil millones y mantuvo algunos de los indicadores financieros más sólidos del sistema.

SHF conservó un índice de capitalización superior a 50%, aunque con niveles de morosidad por encima del promedio bancario. Banco del Bienestar siguió desempeñando una función más vinculada a la dispersión de programas sociales que al financiamiento productivo.

Estas diferencias son relevantes porque con frecuencia se analiza a toda la banca de desarrollo como si fuera un bloque homogéneo. NAFIN busca impulsar empresas y cadenas productivas; Bancomext apoya exportaciones; Banobras financia infraestructura; SHF participa en vivienda; Banjército presta servicios financieros solo a fuerzas armadas; y Banco del Bienestar opera principalmente como canal de dispersión de recursos. Cada institución responde a objetivos distintos y debería evaluarse con métricas diferentes.

Conviene destacar

un concepto que ha ganado importancia en organismos internacionales, bancos de desarrollo y agencias multilaterales: la adicionalidad. Consiste en

medir si la intervención pública está financiando proyectos que el mercado no atendería por sí solo. Si una empresa ya tiene acceso a crédito privado, el beneficio de utilizar recursos públicos para financiarla es menor. En cambio, cuando el financiamiento permite desarrollar proyectos que de otra manera no ocurrirían, el impacto económico potencial es mucho mayor.

México enfrenta una coyuntura en la que esta discusión resulta especialmente relevante. El nearshoring, la mejora de infraestructura logística, digitalización y transición energética requerirán inversiones significativas durante los próximos años. Ninguno de estos desafíos podrá resolverse únicamente con recursos públicos o exclusivamente con financiamiento privado. La coordinación entre ambos será indispensable.

Por ello,

la discusión no debería centrarse en si la banca de desarrollo debe crecer o reducirse. Lo relevante es que cada peso financiado genere el mayor efecto posible sobre productividad, inversión y crecimiento regional, lo que exige mecanismos de evaluación de impacto.

Además de indicadores financieros tradicionales como capitalización, rentabilidad o cartera vencida, sería conveniente incorporar métricas de impacto.

Por ejemplo, cuántas empresas accedieron por primera vez al crédito formal gracias a programas de NAFIN; cuántas nuevas empresas exportadoras fueron apoyadas por Bancomext.

También se puede considerar qué mejoras en infraestructura y conectividad generaron los proyectos financiados por Banobras y

cuánto contribuyó SHF a reducir el déficit habitacional en segmentos desatendidos. En instituciones como Banco del Bienestar, la evaluación debería concentrarse en indicadores de cobertura, acceso y costo de provisión de servicios financieros.

La experiencia internacional muestra que

los bancos de desarrollo más exitosos combinan disciplina financiera con objetivos públicos claramente definidos. No se trata solo de maximizar utilidades, pero tampoco de ignorar la sostenibilidad financiera. La rentabilidad por sí sola no mide desarrollo, pero las pérdidas permanentes terminan convirtiéndose en una carga para el erario.

La

banca de desarrollo seguirá siendo una herramienta necesaria para la economía mexicana. Su papel puede ser particularmente importante en sectores donde los horizontes de inversión son largos, los riesgos elevados o los beneficios sociales superan los retornos privados inmediatos. Pero

para que conserve legitimidad y efectividad, debe demostrar resultados más allá del crecimiento de sus balances.

El reto para los próximos años no es prestar más como un fin en sí mismo, sino financiar aquello que el mercado no atiende. La verdadera medida del éxito no será el tamaño de la cartera, sino la capacidad de generar proyectos que no habrían ocurrido sin su intervención.

La banca de desarrollo mexicana volvió a crecer durante 2025 y el inicio de 2026. A primera vista, los indicadores sugieren un desempeño favorable. Sin embargo, prestar más dinero no necesariamente significa generar más desarrollo.

*Doctor en Economía y profesor del posgrado en Economía de la UNAM.

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no representan la opinión del IMEF.