En la

clasificación de las razones financieras encontramos el segmento de indicadores de actividad económica o productividad que está enfocado en medir la eficiencia con la que una entidad moviliza los recursos vinculados con su actividad principal de negocios, es decir, su eficiencia operativa, particularmente con aquellos que se convierten en efectivo en el corto plazo.

La finalidad de los indicadores financieros radica en evaluar la velocidad de conversión de dichos recursos en efectivo y, en consecuencia, analizar su liquidez. La eficiencia operativa de una entidad se analiza mediante razones financieras como la rotación de las cuentas por cobrar (clientes), inventarios, cuentas por pagar (proveedores) y sus activos totales, las cuales se explican a continuación.

PUNTO DE PARTIDA, LA RAZÓN

Dado que

las razones financieras de actividad económica o productividad contemplan datos del estado de situación financiera, estos deben ser promediados debido a que dicho estado financiero tiene una

naturaleza estática y sus cifras se presentan en forma de saldos.

Para la aplicación de las razones financieras en un entorno real,

se recomienda comparar los resultados obtenidos por la entidad analizada con los de su industria a través un análisis de benchmark de empresas comparables para construir un rango de valores por cada razón financiera, determinando si la entidad analizada se encuentra dentro o fuera de dicho rango y su posición específica dentro del mismo. Esta evaluación es fundamental para la toma decesiones estratégicas en los negocios.

A continuación, se presenta el desarrollo de las

razones financieras orientadas a medir la eficiencia operativa de una entidad en su nivel de actividad económica o productividad. Se utilizan

ejemplos hipotéticos en el que se muestran los saldos y montos actuales en miles de pesos de una entidad específica tanto en su estado de situación financiera como en su estado de resultados integral.

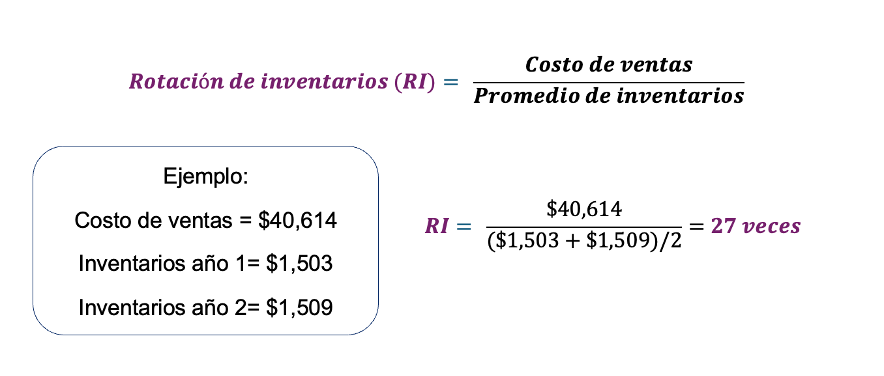

ROTACIÓN DE INVENTARIOS

Este indicador muestra cuantas veces en el año una entidad rota sus inventarios. Será mejor para la entidad

mientras mayor sea el número de rotaciones por año, ya que lo anterior indicará que

la mercancía se desplaza con mayor rapidez.

Esto puede interpretarse que

la empresa desplaza sus inventarios 27 veces al año. ¿A cuántos días equivale a cada vez?

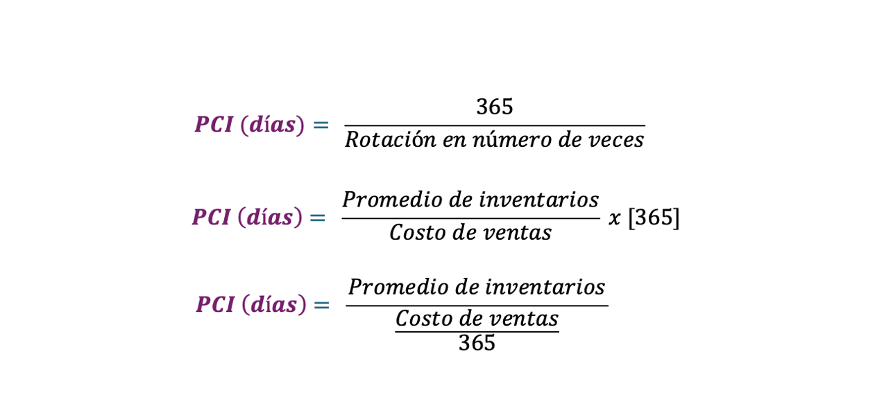

Este cálculo corresponde al Periodo de Conversión del Inventario (PCI), el cual indica cuántos días tarda la entidad en desplazar sus inventarios. Mientras más rápido se movilice la mercancía del almacén, menor será el número de días necesarios para convertirla en ventas, lo que refleja una mayor eficiencia operativa.

Matemáticamente existen tres formas de calcular dicho periodo:

Para convertir la rotación en número de días pueden utilizarse 365 días del año calendario o 360 días del año comercial.

Para convertir la rotación en número de días pueden utilizarse 365 días del año calendario o 360 días del año comercial. En estos ejemplos se empleará el primero.

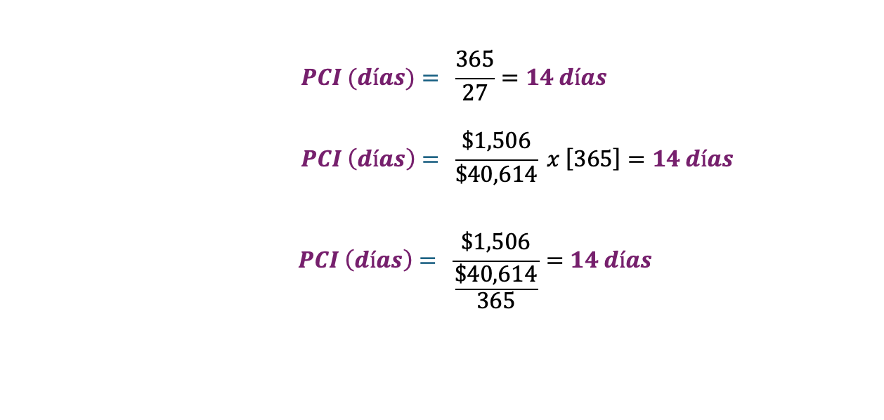

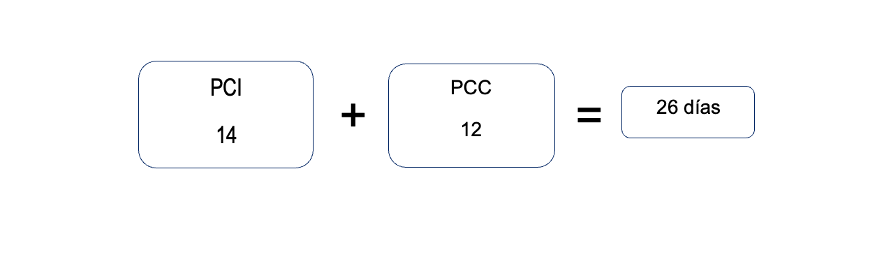

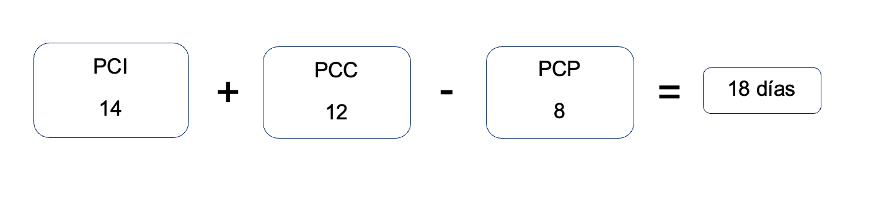

El resultado indica que la entidad convierte sus inventarios en ventas aproximadamente cada 14 días.

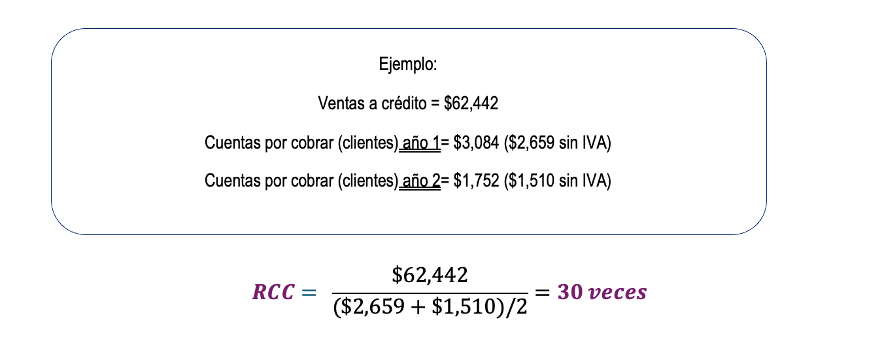

ROTACIÓN DE CUENTAS POR COBRAR (CLIENTES)

El resultado indica que la entidad convierte sus inventarios en ventas aproximadamente cada 14 días.

ROTACIÓN DE CUENTAS POR COBRAR (CLIENTES)

Este indicador

mide el número de veces que las cuentas por cobrar a clientes de una entidad rotan en el año. A mayor rotación de las cuentas por cobrar, la entidad convierte más rápido las ventas a crédito en efectivo, lo que incrementa su liquidez.

Para determinar correctamente el saldo de las cuentas por cobrar,

es necesario eliminar el efecto del Impuesto al Valor Agregado (IVA), considerando que las cuentas por cobrar del estado de situación financiera contienen IVA y que las ventas a crédito del estado de resultados integral no contienen IVA.

También

deberá considerarse que los ingresos por exportación, así como ciertos bienes y servicios, están gravados a la tasa del 0% de IVA, y que no todos los productos están sujetos a este impuesto conforme a la Ley del IVA.

De igual forma,

es importante aplicar este mismo criterio respecto al Impuesto Especial sobre Producción y Servicios (IEPS), dependiendo de la entidad, la industria en la que opera y el tratamiento contable aplicable. Adicionalmente, no debe incluirse el saldo de estimación de cuentas incobrables.

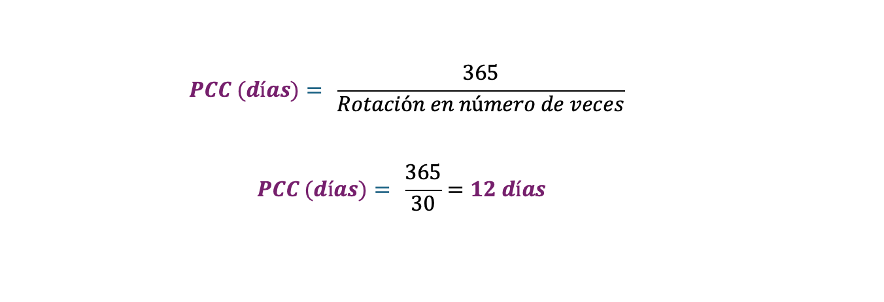

Las cuentas por cobrar (clientes) rotan 30 veces al año.

Las cuentas por cobrar (clientes) rotan 30 veces al año. ¿A cuántos días equivale a cada vez?

Este cálculo corresponde al

Periodo de Conversión de las Cuentas por Cobrar (PCC); mide la rapidez con la que las ventas a crédito se convierten en efectivo. Se consideran las mismas bases matemáticas utilizadas para el PCI. Para efectos prácticos, en este caso se empleó el primer procedimiento matemático:

El resultado señala que el cobro a los clientes se realiza aproximadamente cada 12 días.

ROTACIÓN DE CUENTAS POR PAGAR (PROVEEDORES)

El resultado señala que el cobro a los clientes se realiza aproximadamente cada 12 días.

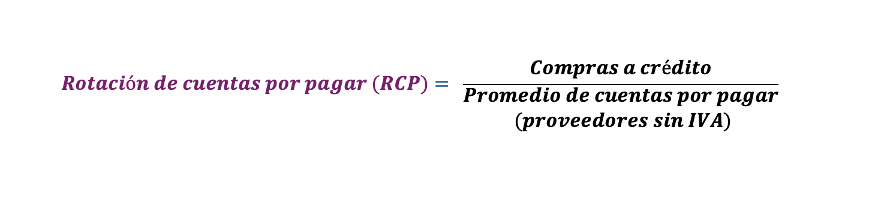

ROTACIÓN DE CUENTAS POR PAGAR (PROVEEDORES)

Este indicador muestra cuántas veces las cuentas por pagar a proveedores de una entidad rotan en el transcurso del año. También

permite evaluar qué tan rápido una entidad paga a sus proveedores, incrementando su liquidez a una menor rotación y favoreciendo un mejor manejo del flujo de efectivo, pero procurando no afectar la relación con los proveedores.

Para determinar correctamente el saldo de las cuentas por pagar,

es necesario eliminar el efecto del IVA, considerando que las cuentas por pagar del estado de situación financiera contienen IVA y que las compras a crédito que eventualmente serán costo de ventas del estado de resultados integral no contienen IVA.

También deberá considerarse que las importaciones sí generan IVA y que ciertos bienes y servicios están gravados a la tasa del 0% conforme a la Ley del IVA. Además, no todos los productos están sujetos a este impuesto, incluyendo los de importación.

De igual forma, es importante aplicar el mismo criterio respecto al IEPS, dependiendo de la entidad, la industria en la que opera y el tratamiento contable aplicable.

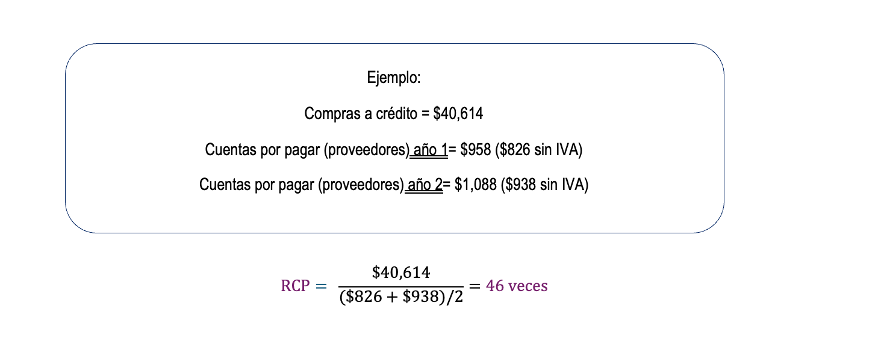

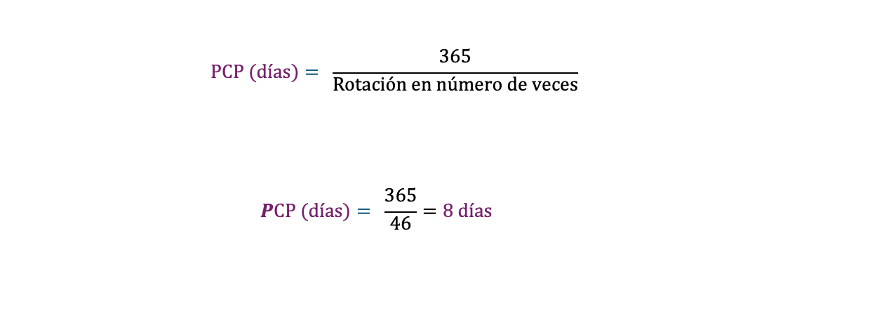

Las cuentas por pagar (proveedores) rotan 46 veces al año.

Las cuentas por pagar (proveedores) rotan 46 veces al año. ¿A cuántos días equivale a cada vez?

Este cálculo corresponde al Periodo de Pago de las Cuentas por Pagar (PCP), indicador que mide la rapidez con la que se pagan las compras a crédito.

Esto significa que la empresa paga a sus proveedores aproximadamente cada 8 días.

Esto significa que la empresa paga a sus proveedores aproximadamente cada 8 días. Derivado del resultado del cálculo del PCC, el cobro a los clientes se realiza aproximadamente cada 12 días; y por el otro lado derivado del cálculo del PCP, el pago a los proveedores se realiza aproximadamente cada 8 días.

Lo anterior indica que

esta entidad primero paga a sus proveedores y posteriormente recupera sus cuentas por cobrar con los clientes, por lo que puede generar un problema de liquidez.

Es fundamental que una entidad recupere sus cuentas por cobrar antes de realizar los pagos a sus proveedores, a fin de no comprometer su flujo de efectivo y garantizar el cumplimiento oportuno de sus obligaciones de corto plazo.

No obstante, cuando las condiciones del mercado no permiten operar bajo esta secuencia, la entidad deberá contar con un margen de utilidad suficientemente amplio que compense el desfase entre los cobros y los pagos y que permita mantener su estabilidad financiera.

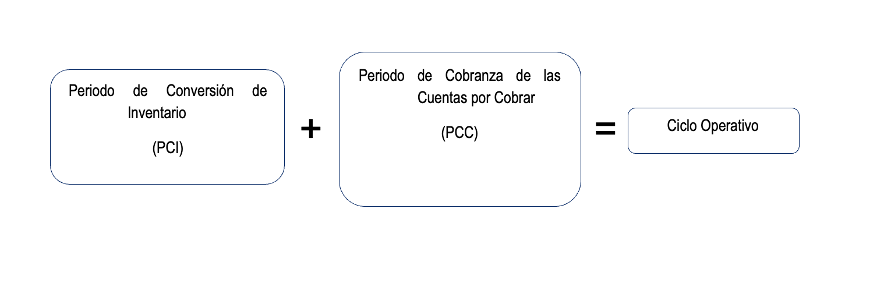

CICLO OPERATIVO

Es el plazo que transcurre desde que la mercancía es introducida al inventario (almacén) hasta el momento de la cobranza a los clientes por la venta de los bienes y servicios.

Tomemos los resultados obtenidos previamente:

En este sentido,

el ciclo operativo desde que la mercancía es introducida al inventario (almacén) hasta el momento de la cobranza a los clientes por la venta de los bienes y servicios equivale a 26 días.

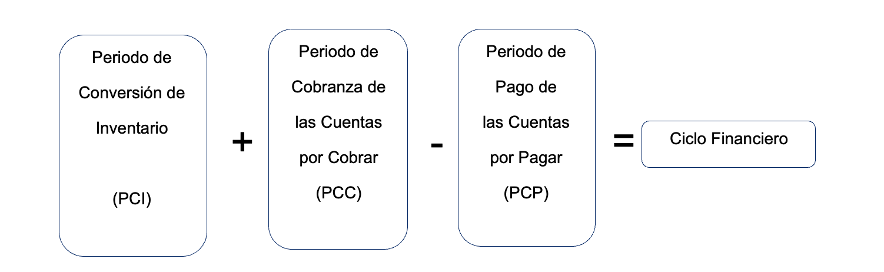

CICLO FINANCIERO

También conocido como ciclo de caja o ciclo de conversión de efectivo. Es el plazo que transcurre desde que se realiza el pago efectivo de la adquisición de los bienes y servicios a los proveedores hasta el momento de la cobranza a los clientes por la venta de los bienes y servicios.

Tomemos los resultados obtenidos previamente:

En este sentido,

el ciclo financiero desde que se lleva a cabo el pago efectivo por la adquisición de los bienes y servicios a los proveedores hasta el momento de la cobranza a los clientes por la venta de los bienes y servicios equivale a 18 días.

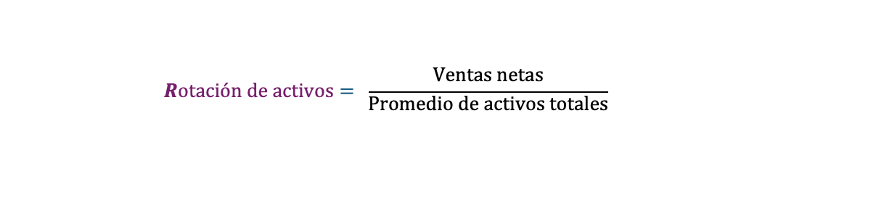

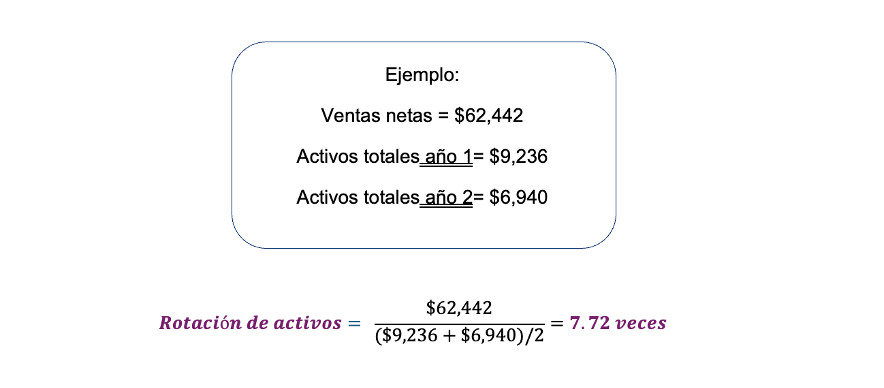

ROTACIÓN DE ACTIVOS

Mide la

capacidad de una empresa para generar ingresos por cada peso invertido en su base de activos.

Si el resultado se expresa como un porcentaje, significa que las ventas netas no alcanzan a cubrir la inversión en activos.

En otras palabras, los activos no están generando ingresos de manera eficiente o podría existir un exceso de activos respecto a lo que la entidad realmente necesita. En cambio, cuando las ventas netas exceden el valor de los activos, el indicador se expresa en número de veces, reflejando una eficiencia en los activos para generar ingresos.

Esto se puede interpretar que, por cada peso invertido, la entidad genera ventas por $7.72 pesos.

ALGUNAS ACCIONES PARA OPTIMIZAR EL CICLO OPERATIVO Y FINANCIERO

Con base en los resultados obtenidos de las razones financieras analizadas en este documento para evaluar la productividad económica de una entidad, es importante señalar algunos aspectos a considerar en el incremento de la eficiencia operativa:

•

Agilizar las ventas mediante esquemas de descuentos (por pronto pago, volumen, etc.), facilidades o diferimiento de pagos, ofertas y negociación de precios, entre otros.

•

Revisión de los productos con mayor desplazamiento para efectos de concentrar las compras en específico de ciertas materias primas o productos terminados.

•

Mejorar la gestión de los inventarios utilizando esquemas de

Just-In-Time o inventarios en consignación, esto permitirá optimizar el almacenamiento de mercancías para reducir costos y desperdicios.

•

Fuerza de negociación con clientes para la recuperación de las cuentas por cobrar.

•

Negociación con proveedores sin afectar la relación de negocios.

•

Explorar nuevas alternativas de proveedores en determinado momento.

Lo anterior permite optimizar el ciclo operativo y financiero, acelerando la rotación de inventarios, la cobranza a clientes y el diferimiento del pago a proveedores, así como

liberar capital de trabajo para incrementar la liquidez y aumentar la eficiencia en el uso de los activos para generar mayores ventas netas.

*Socia de Precios de Transferencia en la Firma Salles, Sainz Grant Thornton, S.C

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no representan la opinión del IMEF.