Respecto a las

finanzas públicas del país, el informe de la Secretaría de Hacienda (SHCP) muestra

un déficit, en su medida más amplia —los Requerimientos Financieros del Sector Público, (RFSP)— de 4.8% del PIB, muy lejano del 3.9% que fue inicialmente planteado por el gobierno en el documento de Criterios Generales de Política Económica (CGPE) para 2025.

En ese mismo documento, el gobierno expresó que el crecimiento económico sería de 2 a 3%. Sin embargo, el resultado de la expansión del PIB rondará alrededor del 0.7%. Este

bajo crecimiento ocasiona que el país se está apalancando a un ritmo más acelerado del originalmente previsto. La deuda bruta del sector público cerró en 19.7 billones de pesos, equivalente al 55.8% del PIB, de acuerdo con el mismo informe de la SHCP. Además, el gasto de intereses respecto a los ingresos propios del gobierno se aproxima a 16% del PIB.

CRUZAR LOS LÍMITES

El IMEF ha mencionado anteriormente que dichos

indicadores de apalancamiento indican que pronto cruzaremos los límites que establecen las calificadoras de valores como manejables. Con ello, México pone en riesgo su calificación soberana acercándose a una baja, situación que recientemente ha sido comentada por algunas instituciones.

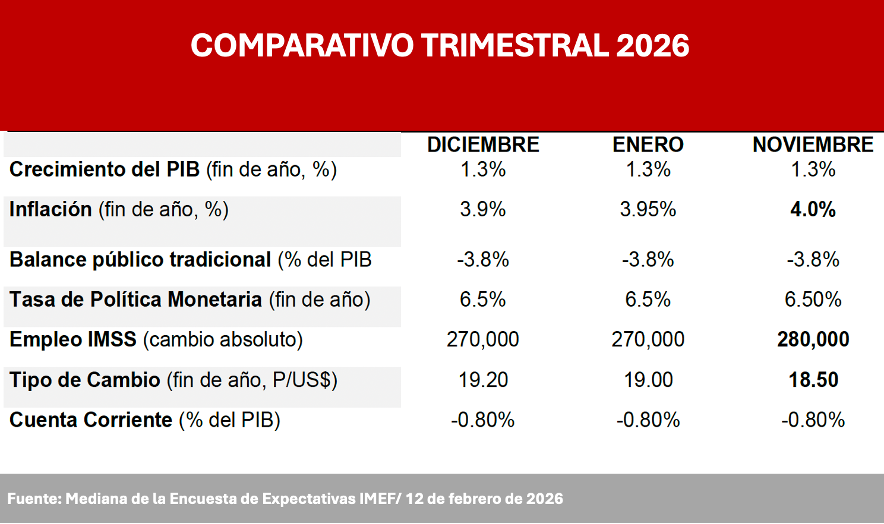

Los resultados de nuestra encuesta mensual indican una expectativa de que el déficit en su medición tradicional registre 3.8% del PIB tanto en 2026 como en 2027. Dicha cifra implica un déficit amplio, es decir de los RFSP, de entre 4.5% y 4.8% del PIB para los siguientes dos años, lo cual sugiere una inhabilidad por parte del gobierno de reducir dicho déficit a una tasa congruente con la estabilización de las finanzas públicas.

Los CGPE de 2026 establecen un máximo de 4.1% para este rubro. Si no se reducen los RFSP a un nivel de 3.5%, se corre el riesgo de una degradación de un escalón de la calificación por parte de dos calificadoras que tienen a México en el segundo nivel de grado de inversión. Pero también

se abre la posibilidad que México pierda el grado de inversión en el mediano plazo para caer en la categoría de grado especulativo, comúnmente conocido como “bono chatarra”.

En un pie de página del documento titulado Información de Finanzas Públicas y Deuda Pública de diciembre de 2025, la SHCP menciona que los RFSP sin incluir los apoyos de Pemex alcanzaron 4.3% del PIB. Esta cifra indica que

el apoyo del gobierno federal a Pemex representó 0.5% del PIB en el año. Sin embargo,

este dato no incluye la emisión de P-Caps (valores precapitalizados) por 12 mil millones de dólares del verano pasado.

Los P-Caps son una estrategia financiera diseñada para apoyar a Pemex en el pago de su deuda y mejorar su liquidez sin registrar ese pasivo directamente en su balance, pero no reflejan un pasivo soberano porque este último supone que Pemex hará frente a este vencimiento en 2030.

La emisión mencionada de

P-Caps representa aproximadamente 0.6% del PIB, llevando la cifra de apoyo total a Pemex por parte del gobierno federal a más de 1% del PIB en un solo año. Como no existe evidencia de que Pemex pueda generar el flujo suficiente para hacer frente a este vencimiento en el mediano plazo, el IMEF considera que el gobierno federal tendrá que cubrir ese vencimiento en 2030, aumentando el saldo de la deuda pública bruta.

PEMEX EN LA MIRA

Pemex publicará sus estados financieros para el cierre de 2025 el 27 de febrero. Ahí se verá si en efecto la empresa redujo sus pasivos y en qué monto. Adicionalmente, a finales de abril se publicará el reporte regulatorio 20-F que se entrega al Securties and Exchange Commission (SEC) de Estados Unidos, en el cual

se podrá apreciar la situación operativa de cada una de las divisiones de Pemex, particularmente la de Transformación Industrial que incluye a la actividad de refinación.

Se espera que Pemex continúe generando pérdidas sustanciales que tendrán que ser cubiertas por el gobierno federal, adicionando aún más apoyos a los 3.3 billones de pesos que se acumularon a 2025.

EL COSTO LABORAL

El Senado aprobó la reducción de la semana laboral de manera gradual para llegar a 40 horas en 2030, aunque aún queda pendiente definir cómo se llevará a cabo la distribución de horas en las jornadas laborables. En una lectura inicial, el IMEF considera que el costo laboral

aumentará por lo menos en 5% de manera anual hasta 2030, lo que se suma al aumento en los días de vacaciones, aumentos de doble dígito al salario mínimo, e incorporación a la seguridad social de trabajadores de ciertas plataformas digitales.

Por lo anterior es razonable pensar que, si bien algunos trabajadores podrán verse beneficiados por estos aumentos a su compensación global, muchas empresas, sobre todo pequeñas y medianas, no podrán absorber o trasladar dichos costos y tendrán que despedir empleados para sobrevivir.

Ese aumento a los costos laborales (sin aumentar la productividad) se suma a la incertidumbre judicial, regulatoria y fiscal a la que se enfrentan las empresas hoy en día en un entorno en el que la inversión se encuentra deprimida y los

cambios legales desincentivan aún más la inversión, lo que hace prever que el crecimiento futuro de la economía continuará por una senda por debajo de su potencial en los siguientes años.

INCERTIDUMBRE

A las situaciones mencionadas se agrega el proceso de pláticas y negociaciones con Estados Unidos en torno al

TMEC que cada vez más genera dudas de que se alcance un acuerdo el 1 de julio de 2026, por lo que —como lo establece el TMEC y la ley estadounidense— el tratado seguiría en vigor, pero se vuelve a llevar a cabo una revisión en 2027 y luego, de no llegarse a un acuerdo, otra en 2028 y así sucesivamente hasta 2036, cuando, sin acuerdo, el tratado expiraría.

MÁS INFORMACIÓN

Los resultados de la encuesta de expectativas macroeconómicas para 2026 del Comité de Estudios Económicos del IMEF correspondiente a febrero se muestran en las siguientes tablas. El reporte completo lo puedes obtener

aquí.