Hagamos un viaje en el tiempo, retrocediendo hasta 2008. Estados Unidos se encontraba en medio de una crisis inmobiliaria y financiera que tendría consecuencias globales. Las hipotecas

subprime (o subpreferenciales por representar alto riesgo crediticio) habían llevado a la quiebra a algunas de las instituciones financieras más grandes del mundo, y el sistema bancario estaba al borde del colapso. Esta crisis, que se origino en el mercado inmobiliario estadunidense, no solo afectó a la economía de ese país también tuvo repercusiones en todo el mundo.

La respuesta a esta crisis fue un aumento en la desconfianza hacia las instituciones financieras tradicionales y una búsqueda de alternativas. En este contexto de incertidumbre y descontento un misterioso individuo conocido como Satoshi Nakamoto publicó un whitepaper titulado

#Bitcoin: A Peer-to-Peer Electronic Cash System, en el que proponía una moneda digital descentralizada que permitiera transscciones

peer-to-peer sin la necesidad de intermediarios como bancos o gobiernos.La publicación marcó el inicio de una nueva era en las finanzas.

A medida que la crisis inmobiliaria dejaba cicatrices en la economía tradicional nacía una moneda digital que prometía un sistema financiero mas transparente, seguro y accesible para todos. La primera transacción de bitcoin realizada por Satoshi Nakamoto en 2009 sentó las bases de lo que se convertiría en una revolución financiera, cuya capitalización estimada supera actualmente los 250,000 millones de dólares.

UN UNIVERSO QUE SE EXPANDE

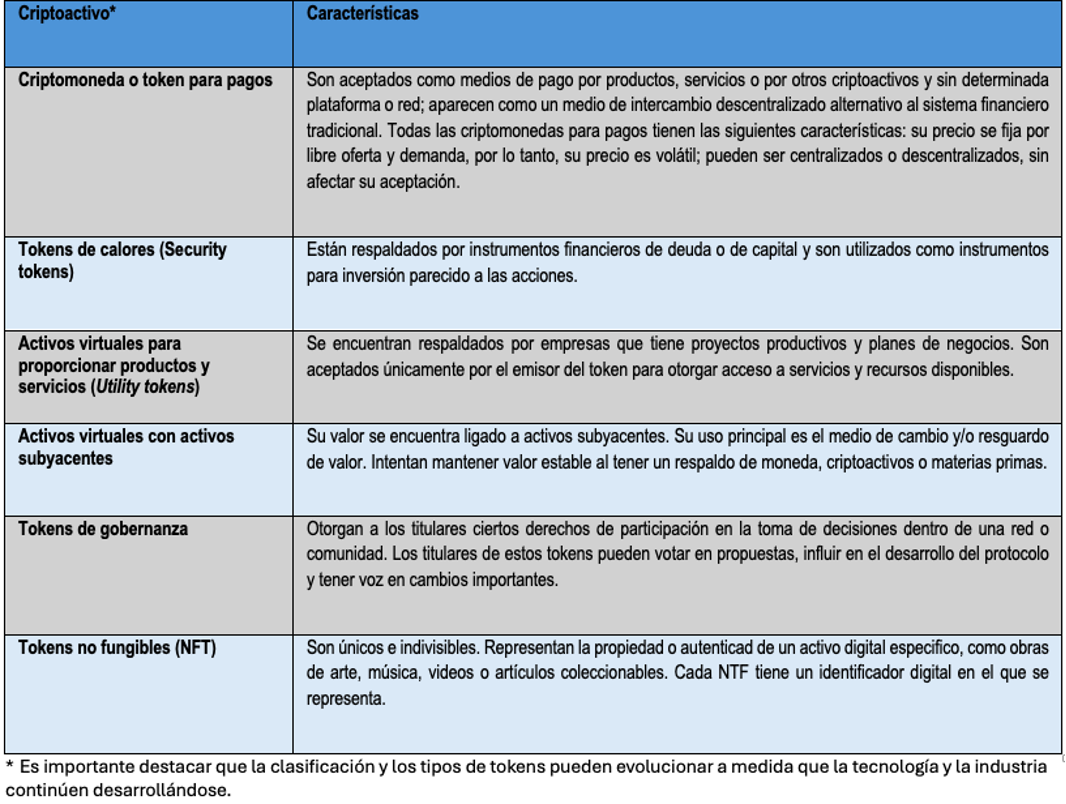

De acuerdo con CoinMarkerCap (2023),

existen más de 20 mil activos virtuales transaccionados a escala mundial, con características muy diferentes con base en qué función desarrolla cada criptoactivo y sus características:

El sector financiero a escala mundial ha ido cambiando de manera rápida conforme se han ido incluyendo nuevas tecnologías y esto ha ayudado a que el sistema bancario, tal como lo conocemos, se haya transformado y se haya visto amenazado con los nuevos actores que han ido apareciendo dentro de los mercados.

El blockchain ha sido uno de ellos y ha facilitado el crecimiento exponencial de las finanzas descentralizadas o Defi (por sus siglas en inglés:

decentralized finance), siendo un término general que se aplica para los servicios financieros que se procesan en una plataforma descentralizada con tecnología blockchain.

Según el Foro Económico Mundial, “las finanzas descentralizadas tienen como objetivo transformar las formas tradicionales de financiación mediante la reconstrucción y reinversión de los servicios”. En el informe del Fondo monetario Internacional (FMI) de 2021 se menciona que

el valor de los activos digitales con contratos DeFi crecieron de 670 millones a 13 mil millones de dólares.

MÉXICO, ¿MIRAR O ACTUAR?

Mientras el ecosistema de las cripto florecía a escala global, México no era ajeno por lo que se comenzó a explorar su potencial como alternativa a la moneda tradicional. Sin embargo, con las nuevas oportunidades surgían nuevos retos, especialmente en el ámbito contable-fiscal.

La tecnología blockchain y los criptoactivos ofrecen oportunidades emocionantes, pero también plantean desafíos complejos para los profesionales financieros.

Mientras el ecosistema de las cripto florecía a escala global, México no era ajeno por lo que se comenzó a explorar su potencial como alternativa a la moneda tradicional.

Ante ello, el gobierno mexicano y las autoridades financieras se enfrentaron al desafío de regular y gravar adecuadamente las criptomonedas y los activos digitales, un vasto y diverso universo en el que se encontraban Ethereum, Ripple, Litecoin, por supuesto Bitcoin, además de muchas otras criptomonedas y tokens con diferentes funcionalidades y oportunidades de inversión sobre las que los países establecieron diferentes posturas, entre las que destacan cuatro:

1. Prohibicionista. Prohíbe cualquier emisión y operación con los criptoactivos. Ejemplo: China.

2. De Advertencia. Mientras se espera que aparezca una regulación internacional se advierte de los riesgos que conlleva manejar criptoactivos; su volatilidad refuerza la idea de que no son estables. No se encuentran prohibidos. Ejemplo: Holanda.

3. De normativa local. Se asume que los criptoactivos son un tipo muy diferente a todo lo regulado de manera financiera y se busca emitir normativas locales, mientras no exista una regulación a escala internacional. Se intenta proteger a los inversores mediate leyes, lo que los convierte en instrumentos de inversión atractivos, dejando claro que no son valores negociables ni instrumentos financieros. Ejemplo: Mexico, Israel, Francia, Tailandia, Gibraltar, Malta o Bermudas.

4. De aplicación de normativa vigente. Este enfoque aplica las normativas vigentes de cada país en materia de valores o instrumentos financieros, mientras se espera una regulación internacional. La ventaja es que busca proteger a los inversionistas sin dar señal de ir en contra de la innovación. Uno de los mayores inconvenientes es tratar de ajustar normativas actuales a este tipo de activos que no terminan de encajar de manera total dentro de la regulación vigente, por lo que dejan entrever un mal manejo o campos desamparados. Ejemplo: Australia, España, Canadá, Reino Unido, Hong Kong, Japón, Alemania, Suiza.

SE ELIGIÓ ACTUAR, ¿VAMOS EN EL CAMINO?

En la Circular 4/2019, el Banco de México emitió su posición sobre los activos virtuales. A partir de 2021, las entidades que ocupen criptoactivos para sus operaciones internas deben identificar la forma correcta de contabilizar los diferentes activos virtuales que existen en el mercado para poder incluirlos en los estados financieros.

No obstante, el Banco de México sigue recomendando mantener sana distancia entre el sector financiero y los criptoactivos, pero para efectos contables y financieros en nuestro país contamos con un marco de reconocimiento a traves de la NIF C22 (Norma de Informacion Financiera) titulada Criptomonedas (Activos Virtuales).

Es evidente que el mundo financiero ha experimentado una transformación sin precedentes. La tecnología blockchain y los criptoactivos ofrecen oportunidades emocionantes, pero también plantean desafíos complejos para los profesionales financieros.

Chainalysis reveló en su informe Lavado de dinero y criptomonedas 2024 que desde 2019 hasta el primer semestre de este año, se han enviado casi 100,000 millones de dolares en fondos desde billeteras digitales ilícitas a plataformas de intercambio de activos digitales. El monto mas alto registrado fue en el 2022, con 30,000 millones de dólares identificados.

Asimismo, el informe resaltó el uso de las monedas estables (stablecoins), como uno de los mecanismos de uso para estas actividades ilicitas y donde el bitcoin fue la criptomoneda preferida por los ciberdelincuentes en 2021, pero en 2023 las stablecoins representaron la mayor parte del volumen de transacciones ilícitas, donde mas del 50% estaba asociada a operaciones vinculadas con delitos.

Es por ello que urge que en México tengamos una mejor regulacion sobre este fenómeno economico, y que no solo a través de la fiscalidad, sino desde la trinchera de los reguladores financieros, se conozca con detalle a dónde van a parar estos flujos y de dónde vienen para poder emitir una política pública que los canalice de la mejor manera. Estamos entre ese escenario o seguir aparentando que no pasa nada y dejar que la marea económica que representan, se convierta en un tsunami y vayamos muy tarde a gestionarlos.

Nota del autor: Este artículo es una adaptacion que se hace para News IMEF del libro Criptoactivos del IMCP publicado em mayo de 2024, del cual soy coautor.

*Presidente del Colegio Nacional de Consejeros Profesionales Independientes de Empresa (CNCPIE).

Ex vicepresidente de Política Regulatoria de la CNBV.

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no representan la opinión del IMEF.

Suscríbete a IMEF News

Análisis y opinión de expertos en economía, finanzas y negocios para los tomadores de decisiones.