A partir del 1º de enero de 2025 todas las empresas en México que emitan estados financieros de acuerdo con el Marco Conceptual de las Normas de Información Financiera (NIF) deberán reportar su información sobre sostenibilidad de acuerdo con las Normas de Información sobre Sostenibilidad (NIS A-1 y NIS B-1 o simplemente NIS) que fueron publicadas el 13 de mayo de 2024 por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF).

Las NIS aplican para todas las empresas que reporten estados financieros, salvo en el caso de entidades reguladas, que atienden las directrices específicas de sus órganos reguladores. El objetivo de las nuevas normas es que la información sobre sostenibilidad de las empresas, tanto de grandes como de medianas, pequeñas y microempresas sea clara y transparente a fin de contribuir al logro de los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas.

Las NIS están compuestas por 30 Indicadores Básicos de Sostenibilidad (IBSOs) en materia ambiental, social y de gobernanza (ESG por sus siglas en inglés), por ejemplo, las emisiones de gases de efecto invernadero, el consumo de energía, los activos sostenibles, la brecha salarial, la gestión de salud y seguridad en el trabajo, así como el número de mujeres en los consejos de administración.

Al igual que en las normas financieras, en las de sostenibilidad también

deberán presentarse los datos en comparación del año anterior, a excepción del primer ejercicio que solo deberá incluir los datos del periodo más reciente, es decir de 2025.

La congruencia entre

la información financiera y la información de sostenibilidad es un tema que se debe analizar y empezar a ver en las empresas para cuidar la viabilidad de los negocios en el largo plazo, de ahí que en el IMEF, concretamente en a través de sus diferentes Comités Técnicos Nacionales, se dé seguimiento a esta temática que en 2024 formó parte del 2º Foro ESG del IMEF cuya información se puede consultar en esta

liga

correspondiente al panel

Impacto de impuestos ecológicos y normas de sostenibilidad en empresas y sus reportes financieros.

IMPUESTOS: EL PUNTO DE PARTIDA

Si bien las normas son fundamentales para las empresas, ya que proporcionan una guía clara sobre qué hacer y cómo hacerlo,

en el cumplimiento de objetivos nacionales, las leyes son prioritarias. A nivel internacional se han planteado acuerdos –que iniciaron con el Protocolo de Kyoto (1977) y posteriormente el Acuerdo de París (2015)– que han conducido a leyes y regulaciones en materia de sostenibilidad en diversos países

Aunque México es pionero al ser el primero en Latinoamérica en el tema al contar con la Ley General del Cambio climático desde el año 2012, no fue hasta 2018 con la reforma a la Ley General del Equilibrio Ecológico y la Protección al Ambiente donde se menciona la obligación de la federación y de los estados para desarrollar proyectos económicos específicos que ayuden a cumplir las metas del Acuerdo de París, en el que nuestro país se compromete a reducir de manera no condicionada el 22% de sus emisiones de gases de efecto invernadero (GEI) para el año 2030.

En nuestro país, los impuestos verdes son implementados a nivel federal y estatal; su objetivo principal es desalentar comportamientos y actividades considerados perjudiciales para el medio ambiente. Es importante destacar que la legislación ambiental se basa en el principio precautorio, es decir, se toman medidas antes de que se produzcan daños al ecosistema.

Para noviembre de 2023 existían

cuatro impuestos verdes en 13 entidades federativas

Estos representaban, en promedio, el 3.5% de su recaudación por impuestos y 0.27 % de sus ingresos totales. El estado de Zacatecas fue el pionero al implementar el primer “impuesto verde” en 2017.

El impuesto federal al carbono está vigente desde enero de 2014. Este impuesto tiene un punto de regulación aguas arriba (

upstream ) y se aplica sobre la producción e importación de combustibles fósiles destinados a procesos de combustión, con la excepción del gas natural, punto que aún sigue en análisis. Además, establece una tasa impositiva a los combustibles fósiles, calculada con base en el potencial de emisión de dióxido de carbono (CO2) asociado a su combustión. A diferencia del impuesto federal al carbono, el de Zacatecas tiene un punto de regulación aguas abajo (

downstream) y se basa en la emisión directa o indirecta de contaminantes a la atmósfera, incluyendo el CO2.

Entre 2017 y 2019 en Zacatecas diversas empresas y asociaciones presentaron una serie de amparos por la implementación del impuesto. El argumento era la ausencia de atribuciones del estado para la creación de este gravamen, debido a que la regulación de la contaminación de la atmosfera proveniente de todo tipo de fuentes emisoras, a través de la imposición de contribuciones sobre el espacio situado en territorio nacional, es propia de la Federación.

No obstante, la Suprema Corte de Justicia de la Nación (SCJN), se pronunció a favor del estado los primeros días de febrero de 2019 determinando que

el gobierno estatal tiene competencia para establecer los efectos negativos que se causan al medio ambiente.

Se argumentó, además, que la facultad de la federación de legislar en cierta materia no establece necesariamente potestad tributaria única sobre la materia. Es decir, existen facultades concurrentes entre los estados y la federación para legislar en materia de impuestos ambientales (SCJN, 2019).

En 2020, el estado de Zacatecas logró proceder con la implementación de este impuesto, inclusive de forma retroactiva.

Si bien apenas se comienza el camino, lo importante es que ya iniciaron las acciones,

aunque hay que tomar en cuenta la evolución. Siguiendo con el caso de Zacatecas, luego de que en el 2021 el gobierno estatal llegó a cobrar 685 millones 249 mil pesos por concepto de impuestos ecológicos, en 2023 solo pudo recaudar 329.8 millones y preveía cerrar 2024 con 300 millones de pesos, 385 millones menos en comparación con 2021 y casi 30 millones menos que en 2023.

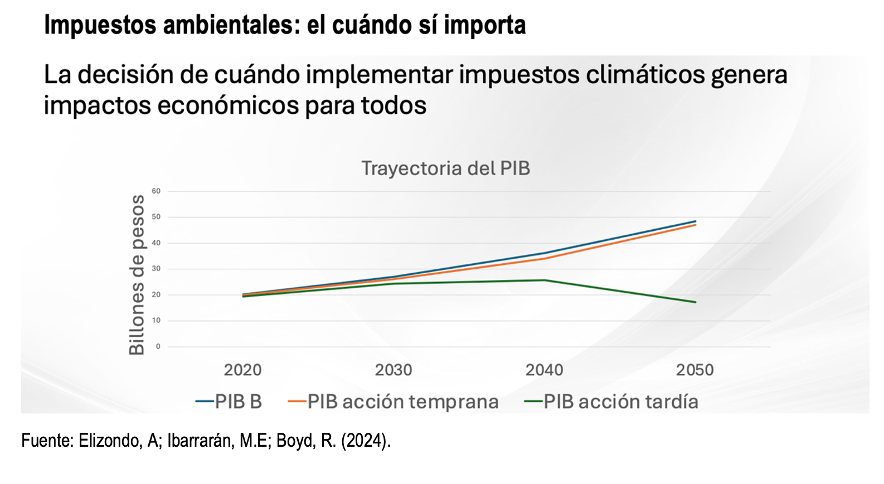

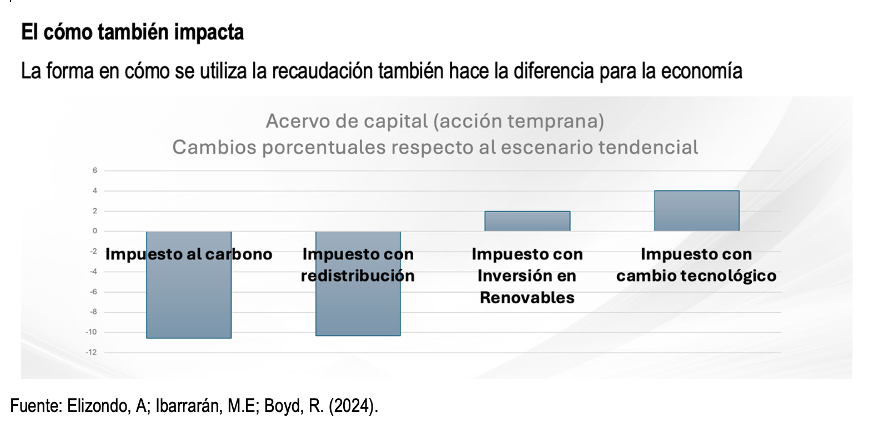

En el panel referido del 2º Foro ESG del IMEF se presentó información sobre la importancia de los impuestos ambientales y su impacto, el cual se puede apreciar en las siguientes

gráficas presentadas en el evento:

https://www.revista.imef.org.mx/wp-content/uploads/2025/01/Imagen-2-NIS-ED-105.png

De acuerdo con el Centro de Investigación Económica y Presupuestaria (CIEP),

los gobiernos subnacionales, al ser los entes gubernamentales más cercanos a la gente, tienen un rol crucial en la aplicación de políticas públicas, pues tienen un mejor conocimiento de sus necesidades y problemas. Por lo tanto,.

son los responsables de tomar las primeras medidas en favor de una mejor sociedad

SUMA DE ACCIONES

El impulso político para aplicar políticas de precio al carbono como instrumentos de mitigación del cambio climático es cada vez mayor, al igual que la coordinación entre agentes públicos y privados para la divulgación y socialización de los ODS y el diálogo entre los sectores involucrados.

En ese sentido, además de los impuestos ambientales que existen en el país en la actualidad,

las nuevas Normas de Información de Sostenibilidad (NIS) en México representan un pilar esencial para promover la sostenibilidad empresarial, la economía y la sociedad. En el primer ámbito porque buscan asegurar que la información financiera relacionada con sostenibilidad revele información sobre los riesgos y oportunidades razonablemente esperados que puedan afectar los flujos de efectivo de una empresa.

Además, porque permiten establecer un mapa de ruta para que las empresas incrementen su transparencia y responsabilidad, cumplan con regulaciones y leyes ambientales, mejoren su resiliencia ante cambios ambientales y climáticos, atraigan y retengan talento comprometido con la sostenibilidad; fortalezcan sus relaciones con clientes, proveedores y bancos, además de que optimicen sus procesos internos para que se traduzcan en reducción de costos operativos.

En la economía,

las NIS facilitan a las empresas su comprensión sobre la forma en que su actividad diaria contribuye a mitigar el cambio climático, conservar recursos naturales, promover un desarrollo social más equitativo y, con ello, no solo consolidar a México como un centro manufacturero y logístico de alta especialización, sino como un país líder en sostenibilidad, capaz de integrar a su cultura empresarial el desarrollo económico con el cuidado del medio ambiente y el bienestar social.

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no representan la opinión del IMEF.